銷售漸入佳境 喼神新秀麗踏上復甦旅程

撰文:經一編輯部| 圖片:新傳媒相片庫、Getty Images

新秀麗始創人Jesse Shwayder來自波蘭猶太人家庭,最初在父親的二手傢具店工作;1910年自立門戶,於科羅拉多州丹佛市成立 Shwayder Trunk Manufacturing Company,專注製作皮箱。

1941年,公司用硫化纖維覆蓋木製框架製成行李箱,首次以Samsonite品牌命名,取自聖經中獲上帝賜予極大力氣的人物Samson,以象徵產品具有相當強度及耐用性。

自家品牌以高速成長之同時,集團於上世紀90年代開始藉收購將業務版圖擴張,首項代表作是收購美國同業American Tourister。

不過,經營並非一帆風順。2007年,新秀麗落入歐洲私募基金CVC手中,並且在美國除牌。

港上巿後重啟併購策略

之後遭遇金融海嘯,業務陷入低谷,2008年勁蝕逾14億美元;2009年需要進行債務重組救亡,旗下零售業務分公司更提出破產保護。

此時CVC再度注資,而另一股東蘇格蘭皇家銀行願意以股換債,令集團得以走出倒閉危機。

2011年,新秀麗再戰資本市場,決定捨美取港,選擇在香港進行首次公開招股(IPO),成為首批來港掛牌的國際企業之一。當時招股價介乎13.5至17.5元,集資規模最高達117億元。

不過,發售的6.71億股份中,有約5.5億股屬CVC及蘇格蘭皇家銀行所持舊股,集團實際籌得淨額僅14.34億元,且悉數用於償還債務。

大股東藉上市套現;加上集資非用於擴展用途,招股反應相當一般。

IPO部分僅超額認購0.23倍,最終以14.5元定價。首日掛牌破底收場,曾低見12.96元,收報13.38元,較定價低出7.7%。

而上市不足兩年,CVC及蘇格蘭皇家銀行經連番減持後,已盡沽所持股份,全身而退。

集團來港上市後重啟併購策略,2012年收購戶外背囊及布袋品牌High Sierra,以及美國百年行李箱品牌Hartmann。

兩年後再出手,收購主攻女性市場的法國箱包品牌Lipault、登山及越野跑步產品及配件供應商Gregory,以及設計及分銷電子設備保護殼的Speck(今年8月以3,600萬美元代價出售)。

遭利淡因素夾擊

2016年斥資逾140億美元收購美國Tumi,藉此提升在商務包市場的佔有率。

業務不單從金融海嘯後重納正軌,在連番收購推動下,重拾高增長動力;2018年3月股價一度突破38元關口,創出上市新高。

惟之後遇到沽空機構Blue Orca Capital狙擊及中美貿易戰夾攻,去年開始新冠疫情來襲,令業務再走下坡;去年3月其股價直插谷底,創出5.2元上市新低。

疫情持續,世界各地仍有不同程度的限制及封城措施,環球旅遊流量依然低迷,對行李箱需求可以想像。

新秀麗今年中期業績仍未完全恢復過來,截至6月底止上半年銷售淨額7.99億美元,按年減少0.4%;與2019年同期比較則下跌54.5%。

不過,經營虧損顯著收窄至8,640萬美元,去年同期高達10.62億美元;若撇除減值費用及重組費用後經營虧損5,020萬美元,去年同期為1.56億美元。

上半年股東應佔虧損1.42億美元,去年同期9.74億美元;經調整經營現虧損1,700萬美元,去年同期1.22億美元。

若單看第二季銷售淨額4.44億美元,按季增加25.4%;與2019年同期比較,跌幅由首季的57.3%,收窄至第二季的52.2%。

更值得留意是,第二季錄得經調整經營現金溢利1,150萬美元,今年首季及去年第二季經調整經營現金虧損分別2,850萬及1.27億美元。

季度表現顯著改善,反映在銷情未恢復的前提下,節流及重組措施令營運效率得以提升。雖然未有提供具體展望預測,但第三季開局保持復甦勢頭。

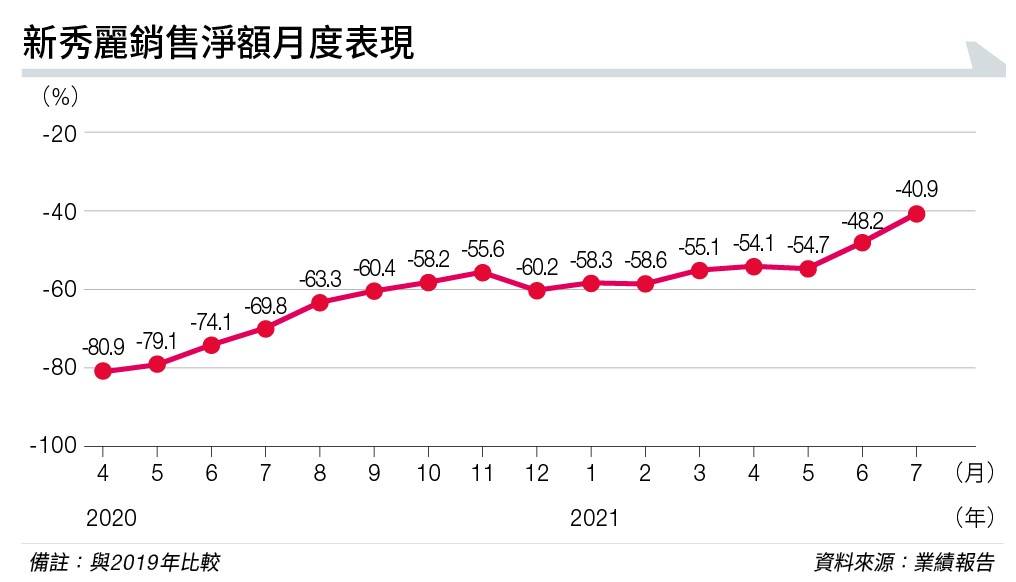

初步數據顯示,集團7月銷售淨額按年大增93.9%;較2019年同期則減少40.9%(見圖表),跌幅繼續收窄。

麥格理認為隨著全球疫情舒緩,限制措施逐步放寬,料新秀麗第三季轉虧為盈,錄得經營溢利5,390萬美元,是疫情爆發以來首度有錢賺。

雖然面對原材料成本上漲,但集團將產品價格上調介乎7%至10%,足以抵銷影響。

該行維持「跑贏大市」評級,目標價由19元調高至25元,相當於2023年預測市盈率32倍。10月22日新秀麗收報17.66元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。