內地股市08年金融海嘯低位至今僅升千餘點 浮沉十年無升過源於⋯⋯

撰文:經一編輯部|圖片:中新社、新傳媒資料室

內地經濟快速增長,惟股市一蹶不振;美國經濟一蹶不振,股市卻成史上最長牛市。以道瓊斯工業平均指數計,金融海嘯見底後,高位累積升幅逾三倍,兩地股市表現差別巨大。很大程度上是因為上市制度有缺陷,以主版計,內地上市規則極為苛刻。

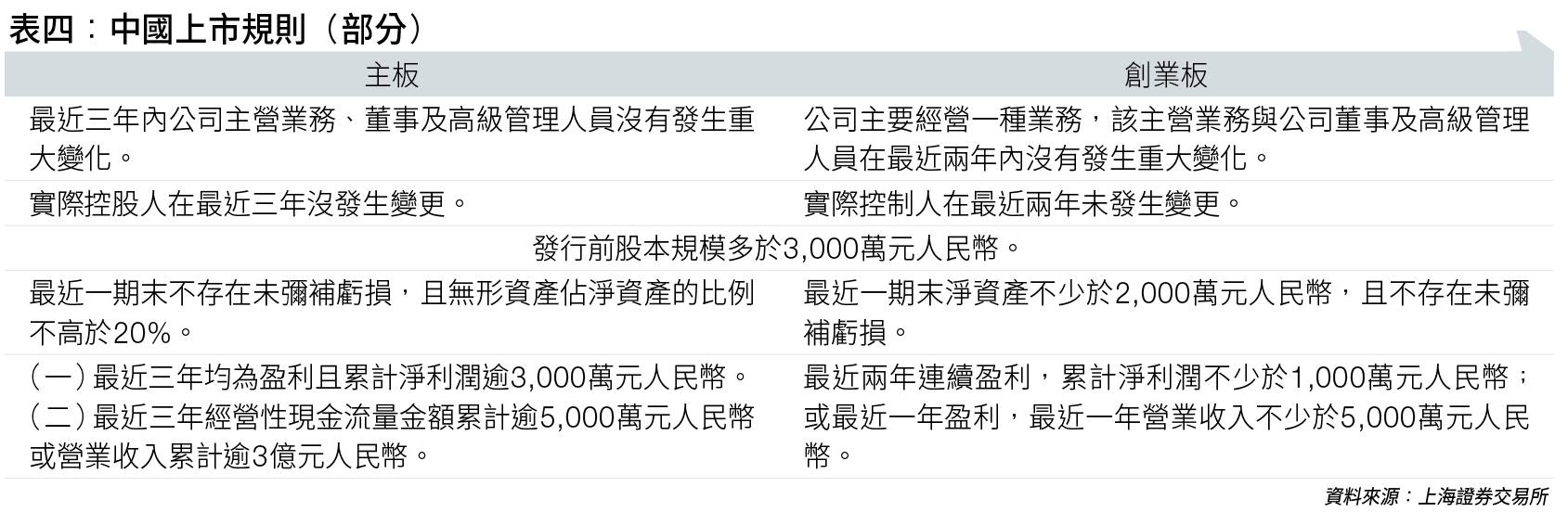

內地A股要求公司上市前股本規模多於3,000萬元人民幣、最近三年連續錄得盈利,且累計淨利潤逾3,000萬元人民幣、最近三年經營性現金流量金額累計逾5,000萬元人民幣,或營業收入累計逾3億元人民幣。

中概獨角獸公司傾向在美掛牌

單單這些要求已將大量還未有盈利的獨角獸企業拒於門外,將中概股拱手相讓美國。 京東(美股代號:JD)2019年錄得十年來首次盈利,其他著名的中概股例如嗶哩嗶哩(美股代號:BILI)、拼多多(美股代號:PDD)及好未來(美股代號:TAL)等尚未取得盈利,但都是前景光明的企業,可惜因為上市規則不容,令內地的新經濟概念龍頭白白外流美國。 內地上市企業大多為有大量資產及盈利能力的公司,包括大量國有企業。這些公司既有強大的資本,業務亦已上軌道。

它們對於融資的需求不大,出現融資需求時往往是碰到重大危機,這時候投資價值之低顯然易見;另一方面內地企業亦不像美國般樂於回購,令股價浮沉多年。 對比美國,新科技股的集中地納斯達克綜合指數,只要經營滿一年,有形資產淨值在500萬美元以上;或最近一年稅前淨利在75萬美元以上;或公司資本市值在5,000萬美元以上,以及公眾持股人數超過300人便可以申請上市。

相關文章:兩會將重提就業三大板塊熱炒 兩項數據看透復工復市真實情況 中芯國際借國策再上無難度

當局以寬鬆的條件審批上市,讓投資者自行決定和承受投資風險及帶來的紅利,”Any company can be listed, but time will tell the tale.”(所有公司都能夠上市,但時間會篩選出好的公司)。 將兩者對比,內地投資風險較小,相對上回報都會較小,這是經濟學的基礎。

更多兩會系列文章:

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。