元宇宙幕後玩家 Fastly邊緣運算先行者

撰文:經一編輯部 | 圖片:iStock

Metaverse由「meta」和「verse」組成,前者有超出一般的意思;至於後者則來自universe(宇宙)。

緣於科幻小說

Metaverse一詞源於1992年著名科幻小說《Snow Crash》,作者Neal Stephenson 將Metaverse比喻為一個虛擬世界,人們可化身(avatars)在虛擬的三維空間中活動;而書中提到的虛擬貨幣、人工智能,以至虛擬實境(Virtual Reality, VR)等,在現實世界中已一一實現。

即使沒有官方定義,Metaverse已與未來互聯網虛擬環境劃上等號,充滿著VR、擴增實境(Augmented Reality,AR)、替代實境(Substitutional Reality,SR),以至混合實境(Mixed Reality,MR)等技術的網絡世界,並且與現實世界相互牽動。

今年3月上市的Roblox便是元宇宙概念的佼佼者,平均每日活躍用戶已躍升至4,320萬戶;遍布於世界各地的用家,在其虛擬世界中可以遊樂、購買虛擬道具、創作賺錢,以至虛實互聯,在元宇宙中宣傳現實商品。

在剛過去的10月萬聖節,墨西哥燒烤連鎖店Chipotle在其Roblox虛擬商店推出宣傳活動,首40,000名用家於店內找到虛擬店員的話,便可到實體店獲得免費卷餅,結果疑因反應過度熱烈,引致Roblox網絡服務一度中斷。

雖然Roblox無正面回應服務中斷,是否與Chipotle活動有關,但事件凸顯出元宇宙要靠現實世界的互聯網支持;沒有的話,根本無法存在。

利用邊緣運算提升瀏覽體驗

Fastly始創人Artur Bergman曾經帶領社交網站SixApart的網絡工程團隊;之後轉投自由內容群組網站Wikia(現稱Fandom),亦即商業版的維基百科,出任首席技術官一職。

在Wikia領域,任何用戶都可更改網頁內容,而當年網絡技術及速度遠不及現時,Bergman便想到利用邊緣運算(Edge Computing)及即時清除(instant purge)等技術,解決網頁內容更新同步性的問題。

過往的工作令Bergman意識到,信息傳遞速度取決於伺服器與使用者的實際距離。

2011年,Bergman成立Fastly,定位內容傳遞網絡(Content Delivery Network,CDN)服務供應商,透過建立邊緣雲端平台,將內容及資料存放在世界各地的快取點。

CDN會根據網絡流量、用戶要求和位置,以及各伺服器的負載能力,將運算分發至不同邊緣雲端處理。

一方面減輕了伺服器的負擔,同時令使用者有更快捷的瀏覽體驗。

CDN好處不單只避開互聯網出現大塞車的情況,更重要是避免數據傳遞延遲,令信息傳遞維持連貫性,在家中觀賞的Netflix(美股代號:NFLX)串流影像,正正是利用CDN傳送。

對於VR、AR、SR,以至MR技術發展,CDN更加是不可或缺。

而使用大量以上元素的元宇宙空間,時間延誤是不能接受,故此對CDN及邊緣運算技術有著龐大需求。

Fastly於2019年5月首次公開招股(IPO),每股作價範圍介乎14至16美元,最終以上限16美元定價,按發售1,125萬股計,籌得1.8億美元。

集團首日掛牌收報23.99美元,較定價高出49.9%。

首掛大升只是開始,股價之後持續攀升,2020年10月一度創出136.5美元上市新高。

其後市場持續追捧,升勢令股價嚴重偏離估值;惟上市後季度業績未能追上市場期望下,觸發股價急速回吐。

Fastly早前公布第二季業績,無論收入以至盈虧,均未達致市場預期。期內收入按年上升14%,至8,502萬美元。

經營虧損5,746萬美元,去年同期1,443萬美元;經調整經營虧損1,800萬美元,去年同期經調整經營溢利200萬美元。

經調整毛利率收窄4.1個百分點,至57.6%;經調整每股攤薄虧損15美仙,去年同期有經調整每股攤薄盈利2美仙。

一次意外 再惹來投資市場目光

今年6月,Fastly於系統更新中,因出現程序錯誤未被發覺,牽連到多間國際企業以至官方網頁,受到不同程度的影響。

當中包括亞馬遜(Amazon,美股代號:AMZN)、Hulu、Reddit、Shopify(美股代號:SHOP)、Twitter(美股代號:TWTR)、英國政府、紐約時報 、金融時報、英國廣播公司(BBC)及美國有線新聞網絡(CNN)等,數以億計互聯網用戶受到影響,事件引發網民炮轟。

不過,股民看法截然不同,Fastly股價先跌後急升,原因是投資市場發現,Fastly在全球網絡基建上的重要性。

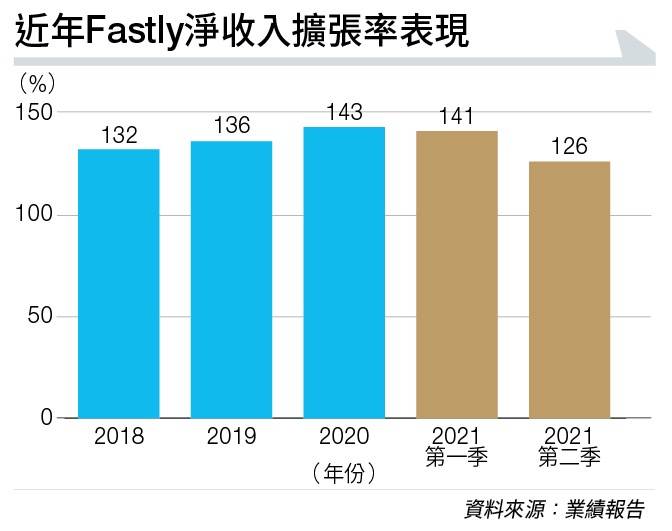

實際上,企業大客在Fastly身上的開支一直有增無減,而反映客戶忠誠度的淨收入擴張率(Dollar-Based Net Expansion Rate,DBNER)近年維持100%以上,即客戶每年在其雲端服務的使費一年比一年多。

由於管理層早前已調低公司全年展望預測,故市場對Fastly即將公布的第三季業績已不寄厚望,焦點反而會投放在未來擴展策略;加上由今年高位計,股價已經回調約六成,估值過高問題大致已不存在,有機會吸引資金重新建倉。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。