地產股信和置業5厘股息!四大發展商中最高息!長線睇呢個目標價

撰文:Smart ED編輯部|圖片:新傳媒資料室

新加坡遠東機構創辦人黃廷方,於上世紀60年代,大舉投資發展當地商業區烏節路,有「烏節地王」稱號,現時遠東機構為新加坡最大私營發展商。黃廷方其後成立信和集團,主攻香港地產市場;於1972年率先透過尖沙咀置業(00247),在尖東一帶構建其商業物業王國。尖置附屬信和置業,於上世紀80年代開始進軍本港住宅市場,而信置於1981年上市後發展迅速,1995年晉身藍籌股的同時,將旗下酒店業務分拆獨立上市,成為信和酒店(01221)。現時信置除主營物業發展,業務亦涵蓋物業租賃、酒店及物業管理相關服務等。

信和置業截至2019年6月底止,土地儲備應佔樓面面積約2,210萬平方呎,住宅及商業物業分別佔37.1%及39.4%、工業則佔11%、酒店及停車場分別佔5.4%及7.1%。現時發展中物業面積達930萬平方呎,旗下商廈、工廈、酒店及停車場合共面積達1,190萬平方呎,主要用作投資用途,為集團帶來穩定租金收入。若按地區劃分,香港佔整體土地儲備71.9%,中國內地和海外(新加坡及澳洲悉尼)分別佔24%及4.1%。

信和置業八新盤應市涉5,000伙

2019年社會活動持續,令下半年樓市銷情明顯降溫,但綜合全年計,新盤活動似乎未受影響。市場預測,去年一手私樓全年註冊量將達21,000宗,較2018年大幅高出逾三成三,創下15年來新高。而美聯物業統計顯示,截至2019年12月9日止,2019年新盤單位共售出18,400伙,已超越2018年的15,700伙,為2013年一手銷售條例實施後最高。

不過,信和置業去年度推盤力度不算大,新盤主打大埔白石角逸瓏灣8,連同部分貨尾,料全年售出約750伙,套現85億元。由於過去幾年投得的地皮相繼可推出市場,故今年集團將發力,計劃八盤齊推,包括元朗錦上路站一期、長沙灣興華街西、黃竹坑站二期、西貢康健路、馬鞍山白石及何文田嘉道理道項目等,合共涉及單位數目接近5,000伙。

當中單位最多的元朗錦上路站一期項目,由集團與中國海外發展(00688)及嘉華國際(00173)合作發展,涉及2,200伙。至於中標價逾172億元、一度為地王的長沙灣興華街西項目,合作夥伴有世茂房地產(00813)、會德豐(00020)、嘉華及爪哇控股(00251),涉及1,400伙。

預計上述兩盤將於2020年下半年登場,至於首季率先應市的,則會是西貢康健路項目133 PORTOFINO,提供26伙分層單位及7座洋房,分層單位面積介乎700至1,100平方呎,洋房面積介乎2,400至3,500平方呎。

何文田嘉道理道項目則是九龍區豪宅市場焦點所在,項目前身為中電總部,重建後命名St. George’s Mansions,提供175伙,主打大單位,三房面積達1,800平方呎;四房則介乎2,000至2,100平方呎。兩個項目均正待批預售樓花同意書。回顧業績,截至2019年6月底止年度收入80.09億元,按年減少25.4%;純利69.14億元,倒退50.6%,相當於每股盈利1.03元。

信和置業業績倒退派息無縮水

信和置業業績倒退主因對上年度出售成都物業發展項目八成股權,錄得56.53億元一次性收益。去年度投資物業重估收益24.15億元,撇除重估因素,基礎溢利為46.71億元,下跌58%;若扣除出售成都物業發展項目的一次性收益,則倒退16.4%。派末期息0.41元,按年增加0.01元。去年度物業銷售總收入則減少66.4%,至29.86億元,主要來自出售粉嶺囍逸、元朗朗屏8號、深灣9號及白石角天賦海灣住宅單位。而期內推售的三個住宅項目,包括觀塘凱滙、白石角逸瓏灣8和一號九龍道,料將帶來224億元應佔物業銷售收入。

高盛因應近期投資物業市場及酒店業前景重新評估後,將信和置業今後三年度每股盈利預測下調介乎1%至5%,分別至0.69元、1.2元及1.48元。但對其估值不會構成重大影響,所以維持投資評級為「買入」,一年目標價15元,較未來一年每股資產淨值折讓約四成。

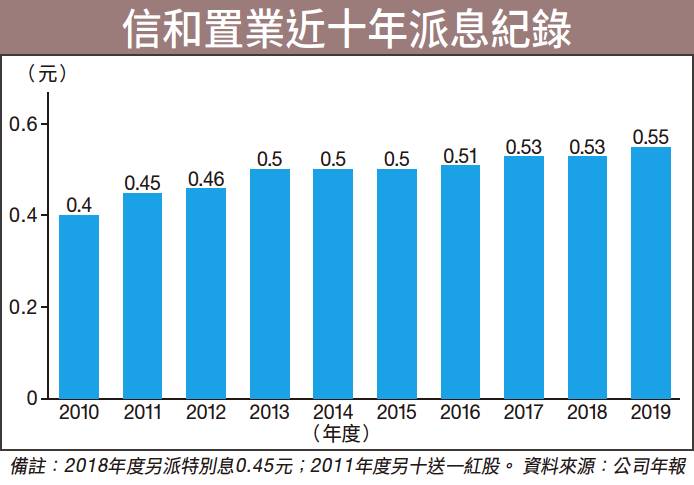

回饋政策方面,2018年度因出售成都物業發展項目曾派發特別息,撇除特別息因素,基本股息於過去十年來從未縮水,即使去年度業績倒退亦然。

現時信和置業股息率接近5厘,比起四大發展商都要高;展望推盤步伐加快,派息遞增可期。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。