不斷變化的亞洲高收益債券格局

市場規模縮水

自2021年以來,中國樓市出現大量違約、印尼通過負債管理活動(LME) 贖回債券,加之印度可再生能源行業的增長等,令亞洲高收益債券資產發生巨大變化。根據摩根大通亞洲信貸指數(JACI) ,亞洲高收益債券的總市值已從2020年底的1.2萬億美元縮水至今年7月3日的9,340億美元。

信用質素提升 分佈更均衡

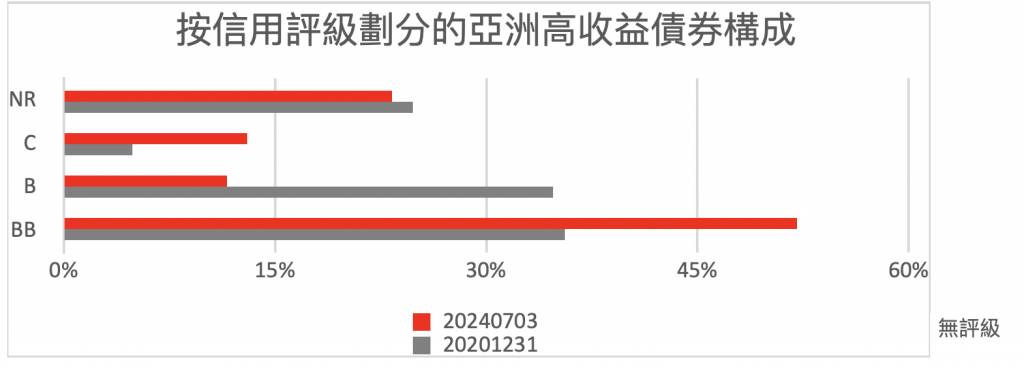

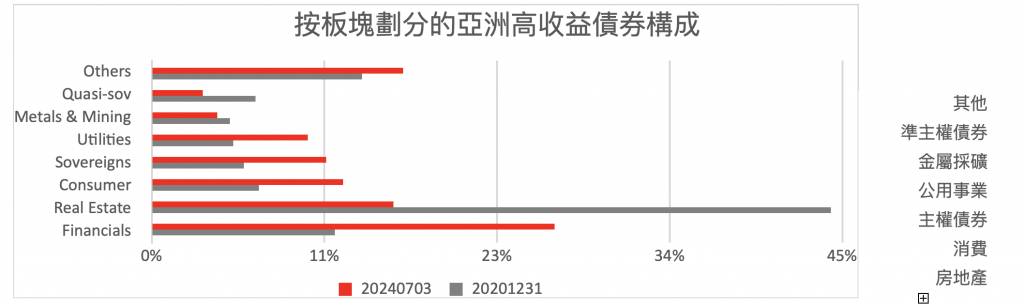

雖然市場規模縮水,但目前該指數的信用質素轉好,並為投資者提供了更多元化的國家和地區,以及板塊敞口。截至今年7月3日,BB級別信貸(高收益債券中最佳信用質素)的比例已從2020年底的36%增至52%。同期,房地產債券的比例也從44%跌至16%。板塊方面,目前我們對金融(26%) 、房地產(16%) 、消費(12%)、主權財富基金(11%) 、公用事業(10%)等板塊的配置更加均衡。

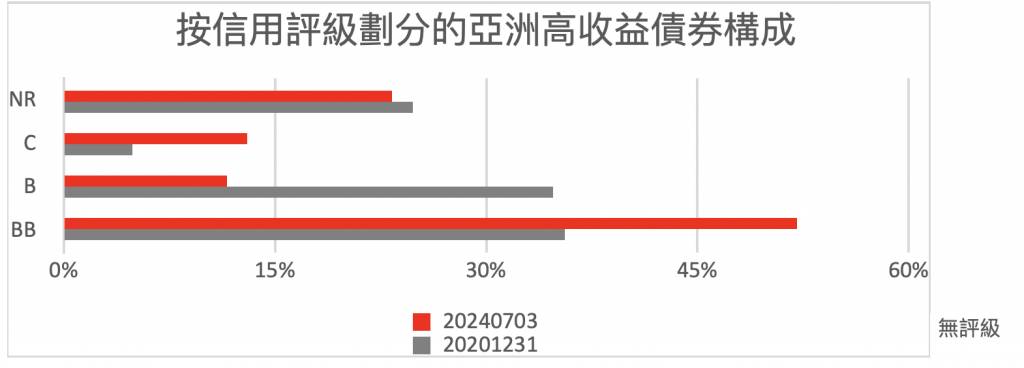

地區配置現時更多元化,中國地區所佔權重從當時的54%跌至目前的25%。不過,中國内地仍是最大市場(25%),其次是印度(17%) 、中國香港(17%)、中國澳門(11%)、菲律賓(8%)和印尼(4%)。

圖表1:BB級別債券佔比提升

圖表2:地區分佈更均衡

圖表3:金融超越房地產為最大板塊

亞洲高收益債為年內固收表現最佳之一

亞洲高收益債券市場與成熟市場和新興市場的同類債券相比表現良好,息差存續期較短、信用質素更高,孳息率水平合理。

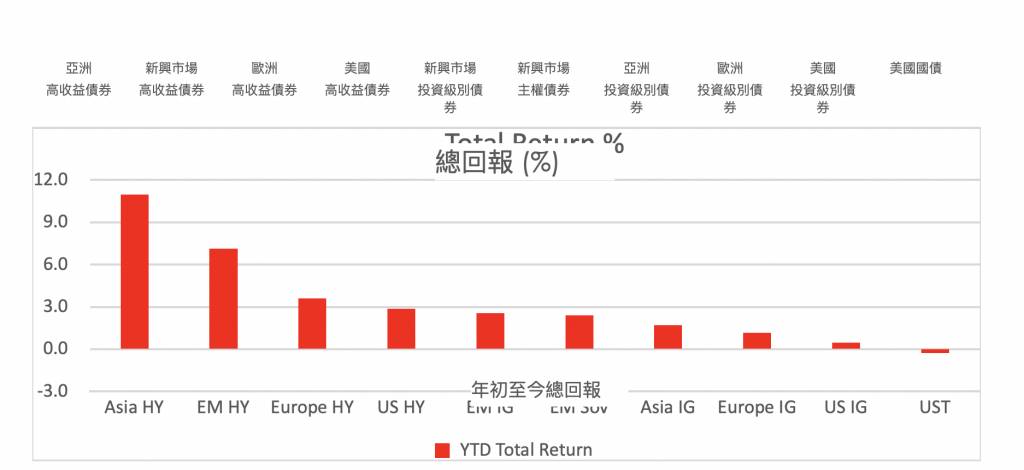

該板塊還創造了年初至今最佳總回報率之一。截至今年7月5日,該市場表現十分出色,總回報率約為11%,跑贏大多數同類債券。亞洲高收益債券受益於良性的違約率(與過去幾年相比)、政府出台政策驅動債市從低水平反彈、強勁的市場技術面以及正面的特殊事件。

圖表4:年初至今各類債券的總回報對比

雖然高收益債券發行人的信用狀況有所惡化,但評級下調程度已有所放緩,且主要集中在中國房地產或地方政府融資平台(LGFV)和部分印尼高收益債券。

信用質素改善且更多元 風險回報更均衡

在今年上半年息差大幅收窄後,我們認為息差進一步大幅收窄的空間有限,預計總孳息率仍將支撐今年下半年的回報,儘管主要是來自外匯利差的貢獻。

中國方面,本土企業持續去槓桿,應當受益於政策寬鬆措施。中國房地產方面,我們認為重點工作轉向去庫存化是邁向正確方向的一步。但需密切關注這些政策措施能否有效實施,並實際改善及穩定銷售,以確定其對開發商的流動性和現金流是否產生實質性影響。我們期待政府出台更多有力的政策措施,以加速庫存消化週期,支持房價企穩及銷售可持續復甦。

另外,我們預計印度企業將受惠於有利的宏觀經濟環境、基建以及强勁的資本形成。印尼方面,國內貸款市場的支持力度仍強大,為印尼企業提供成本更低的資金來源。

隨著美國11月大選臨近,中美貿易摩擦重燃,加上地緣政治風險升級,市場或將出現波動。然而,亞洲高收益債券這一資產類別應將受益於持續緩解的違約風險、存續期縮短,以及負净債券發行量帶來的有利市場技術面因素。綜合考慮,亞洲高收益債券信用質素和多元化的提升,加上强勁的區域增長前景,應爲投資者帶來更加均衡的風險回報。

傅慧玲

新加坡銀行固定收益研究分析師

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。