中遠海運受惠一帶一路

文:龔成

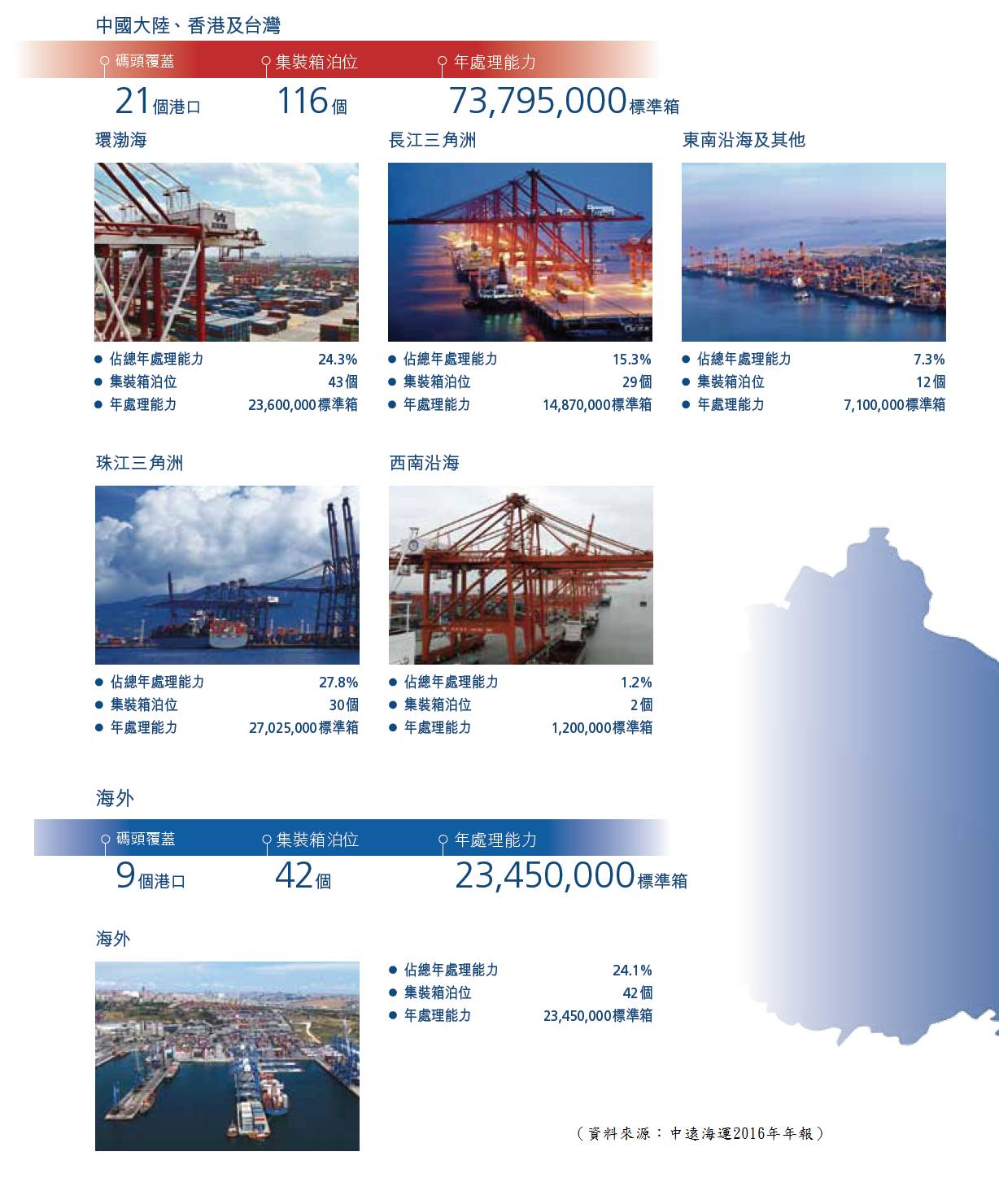

中遠海運的碼頭組合遍佈中國五大港口、香港、台灣和海外樞紐港,在全球30個港口營運及管理180個泊位,其中158個集裝箱泊位,年處理能力達約9,725萬標準箱。

以總吞吐量計算,中遠海運為全球第一大的集裝箱碼頭經營商,佔全球市場份額約13.0%。

中遠海運碼頭網絡

航運股特性

與航運有相關的企業,多為週期類企業,業務因經濟環境而波動,令盈利較不穩定,不過由於這股主要業務是營運港口碼頭,生意會較其他航運類為穩定。

若將業績看遠一點,2009年前的盈利大致為$2-$3.5美元億之間(當時有其他業務),與近年重組前的大致相約,這反映出兩點:第一,中遠海運的碼頭業務,在航運業算是較為穩定,過往這企業的盈利不穩,主要由於重組等情況。第二點反映的,是港口碼頭業務增長的動力有限。

這企業的股本回報率不算吸引,2013扣除特殊收益後,ROE亦不足10%,其他年份亦只有10%以下,可見其再投資的回報只是一般。因為就算此企業有資金想不斷擴展,但環球經濟只是普通,令其業務只屬一般。

中遠海運盈利情況

航運業是受環球經濟影響的行業,業務性質較為被動,企業所能做的較少,生意只能受經濟影響而上落。當分析大環境因素,即是環球經濟、中國經濟、一帶一路等的外圍因素,是評估此企業的不可缺少的一環。

經過金融海嘯及歐債危機後,歐美經濟開始進入正軌,相信復蘇的步伐能保持甚至加快,從而帶動環球經濟增長的動力。而中國經濟方面,已過了高增長時代,但能保持平穩的增長,而這亦會支撐及帶動全球經濟保持平穩增長,因此對此企業來說,可說是處週期中較平穩的階段中。

過往投資未真正發揮

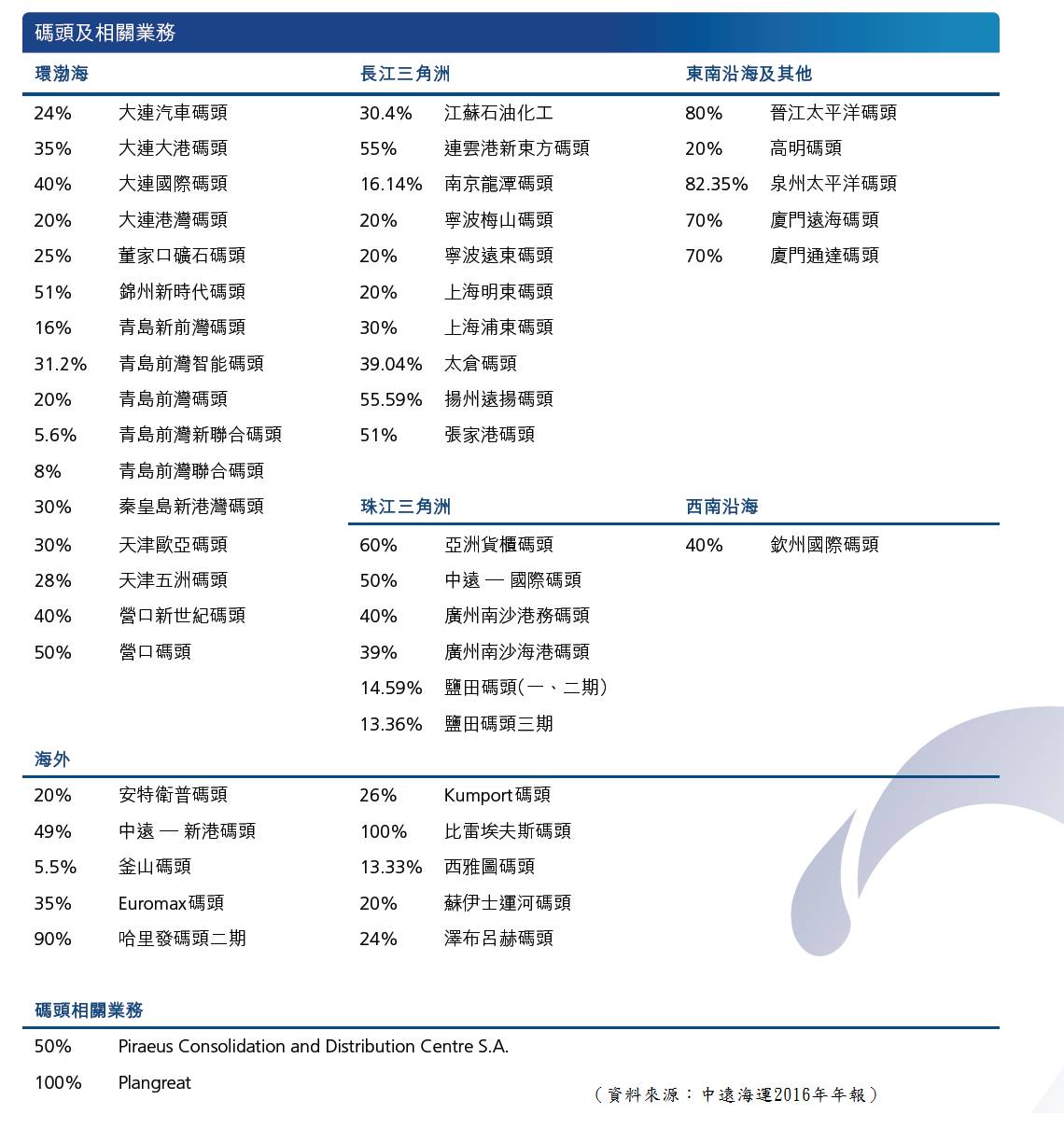

中遠海運碼頭權益

中遠海運重組後,定出了三大戰略,以全面提升競爭能力和盈利能力:1. 推進全球化碼頭佈局、2. 發揮與母公司中遠海運集裝箱船隊、3. 強化港口及碼頭業務的控制力和管理能力。

過往中遠海運的碼頭業務,只能用平穩來形容,而且更有下跌的情況,這明顯受環球經濟因素影響。上述戰略及之前的重組,有助這企業的盈利能力提升,但在本質受經濟影響的前提下,相信只能平穩,但若然環球經濟向好,這企業能穩步增長,將出現新景象,因為過往這企業投資及潛在發展不少,但卻因經濟而未見成效。

中遠海運的碼頭組合遍佈中國大陸、香港和台灣的四大港口群及海外樞紐港。過往這企業保持投資開展新的泊位,令此企業的年處理標準箱以總吞吐量計算,每年能不斷上升,而不斷增加泊位相信能提升此公司的長遠盈利能力。

這企業亦透過收購去莊大,例如數年前,以$2.1億美元收購亞洲貨櫃碼頭有限公司40%股權,該碼頭位於香港葵涌8號碼頭西,而中遠海運本身已擁有8號碼頭東。即是說,收購後就能將兩個碼頭合併使用,不只提高兩個碼頭操作的靈活度,及裝卸效率,另外,這亦能吸引較大型的船去停泊,相信能提該高兩個碼頭業務增長和盈利能力。所以,在港口碼頭業務上,相信此公司能有平穩增長的。

往後發展

綜合而言,此企業能以平穩來形容,優點當然是強大的網絡及市場佔有率,更集中發展主業務亦有助長期發展。但缺點是受制於環球經濟,而經濟在接下來只是平穩,此企業暫時難有很大的增長,但都相信能平穩發展的。

另外,隨著中央政府提出一帶一路的歐亞大陸經濟整合的大戰略,歐亞經濟交流將得到長期的政策支撐,對碼頭增長是一大利好因素。

加上海上絲綢之路因素,這將帶來基礎設施建設需求、物流運輸需求,為其碼頭業務帶來機遇。同時,這企業亦表示會把握一帶一路當中的機遇,並根據自身戰略發展需要積極參與,全力推動一帶一路沿線國家和地區的市場開發。

投資策略

總體來說,這企業的優質不差,但增長力有限,及業務有點被動,優質度屬中等的級數。一帶一路為此企業帶來機遇,因為這企業過往不斷投資及發展,其實做了不少功夫,但實質盈利卻無法提升,這只是原於大環境的不利影響。當環球經濟向好,加上以一帶一路作為動力,這企業過往的投資將慢慢發揮,漸見成果。

但投資者都要明白,由於此企業的業務已發展成熟,並且已很龐大,往後增長不太明顯,難以出現爆炸性增長,只會平穩增長。

所以,除非有特別好的消息,否則中短期企業的價值及其股價亦不會大升,現時市盈率14倍,投資價值中等,反映當中的業務特性、資產質素、以及往後發展力,若果之前已投資這股,可繼續持有。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing