中年失業每月失3萬元收入 現金剩150萬元 唔靠股票可以點做?|諗sir

諗sir:本人45歲,太太40歲,仔女已升中學。家住青衣居屋,已補價約市值480萬元,現時尚欠小量銀行貸款,每月供樓4,200元。

月初本人開始失業,損失30,000多元月薪,終於明白閒賦在家的意思。其實是隔離,因不想消費而自我隔離。太太月入20,000元,一份收入一家用,財務壓力大增。現時還害怕太太要被迫放無薪假的風險。看來短期內不能重投職場,要靠手上150萬元儲蓄過活。未來工資水平未知,但口罩就成千元一盒,出去見幾次工都是種負擔。想起諗sir所授傳投資債基知識,現在買入是時候嗎?

被隔離的陸先生上

撰文:諗sir|圖片:Unsplash、由作者提供

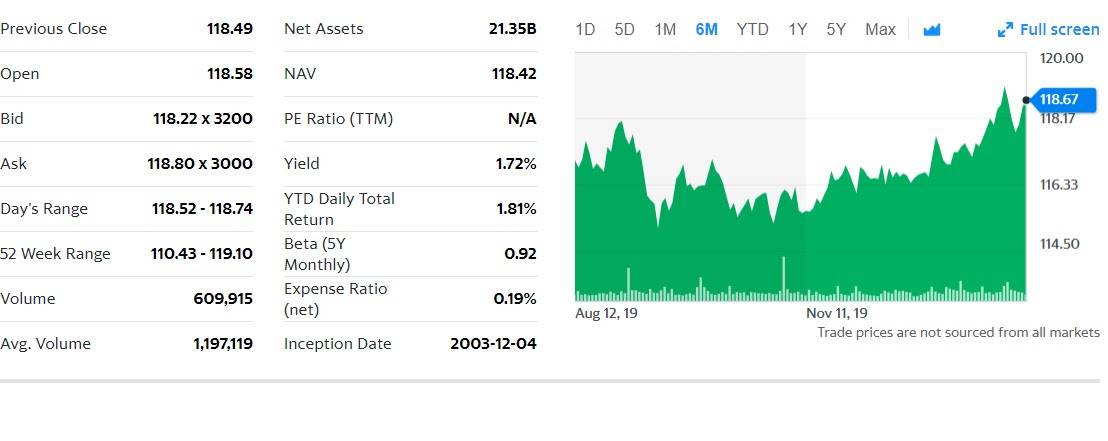

讀者不用太灰心,疫情總會過去,眼光要放長遠思考未來數個月如何部署。現時要注意健康及勤洗手。跑下步做下運動,對於45歲讀者可能今次得比失更多。過去一個月債基尤其是B餐及E餐價格上升。參看附圖,B餐的替代品的半年走勢圖顯示價格有序上升。由於B餐投資美國國債為主,穩定派10至15厘年息,但債券價格大升可能性低。要賺價分配少許資金買股票,但不要奢望投資產品可以賺息又賺價,又不用花心機打理。

失業是成功的開始

買債基收息適合讀者,因為現時無收入,買樓借不到按揭。如要在前景不明而將僅有儲蓄押在股票,如此建議筆者實在「講唔出口」。因為股市會因疫情反覆而大幅波動。投資者實力不夠而入市,箇中風險不言自喻。能在股市成功撈底而可繼續持有都是有錢人,疫情同金融風暴令貧者愈貧,富者愈富,筆者同意。靠跌市而撈底一鋪翻身?只好說你的想法及習慣讓你窮,想富並非等跌市,而是要改變自己。

債基如A餐收息達15至20厘,B及E餐收息10至15厘,每月派息及隨時可買賣,讀者可先小注買入50萬元買入債基,並不利用槓桿。一旦讀者的50萬元債基真能做到每月收息約4,200至6,500元,試兩至三個月後,覺得穩定才加碼至150萬元,令每月派息增至15,000至20,000元,即可令讀者對人生想法改觀,說不定今次失業是成功的開始。

你每天做的不同工作,結果自然不同。每日都打同一份工,想人生當然無希望。至於居屋已補價可加按,太太月入20,000元,提供260萬元借貸力,可將居屋60%價格按出,即獲(480萬元 x 60%)= 288萬元,令讀者有更多現金收息。如按到288萬元,每月按揭供款由4,200元升至11,000元,將按出的錢好好用債基收息即可夠錢供樓,更可幫自己儲錢。然後,「睇定啲」搵份前景較佳的工作,再發展個人事業。

相關文章:夫婦月入6萬元 部署十年退休 自住樓+收租物業+債基攻略

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。