中央政策扶持 碧桂園龍頭地位依然 中長線可吼

撰文:經一編輯部|圖片:中新社

碧桂園主要從事銷售物業業務,目前透過五大業務部門營運,包括房地產開發、建築裝修及裝飾、物業投資、物業管理和酒店經營,業務遍及內地31個省市。

2017年集團開始涉足本港市場,首個開售的樓盤為馬鞍山白石耀沙路「泓碧」住宅項目,由集團與宏安地產(01243)及中國建築國際(03311)合作發展;另一項目為九龍城賈炳達道。

去年業績符合預期

碧桂園於3月底公布全年成績表顯示,截至去年12月底止全年實現總收入4,859.08億元人民幣,按年增長28.2%。收入當中出售物業佔4,750.12億元人民幣,增加28.5%;不過,交付物業所確認收入的平均銷售價格,為每平方米8,407元人民幣,微跌1.6%。來自提供建築服務的收入有62.19億元人民幣,上升18.1%;提供酒店服務及其他收入有42.65億元人民幣,增幅67.2%。

集團2019年毛利1,266.37億元人民幣,增加23.6%;毛利收窄1個百分點,至26%。經營溢利926.6億元人民幣,增加20.3%;經營溢利率19%,收窄1.2個百分點。期內淨利潤612.02億元人民幣,升26.1%;純利395.5億元人民幣,增長14.2%。

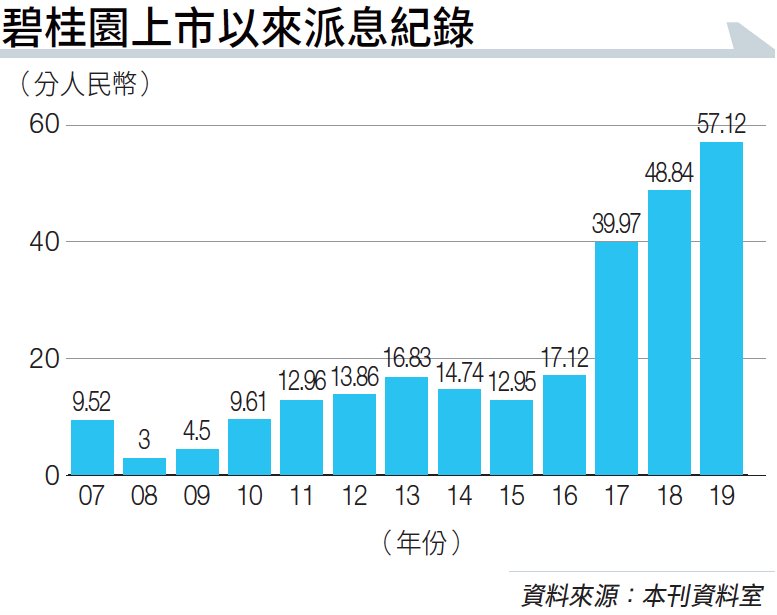

剔除物業重估、融資活動的匯兌淨損益,以及衍生金融工具公允值變動影響,核心純利增加17.6%,至401.24億元人民幣。 每股盈利1.85元人民幣,增加14.9%。派末期息34.25分人民幣,增加13%;全年派息共57.12分人民幣(見圖),上升17%,相當於核心純利的派息比率約31%,維持對去年水平。 集團連同其合營企業及聯營公司,2019年共實現的合同銷售金額達5,522億元人民幣,按年上升一成;合同銷售面積6,237萬平方米,增長15.2%。

集團合併房地產銷售現金回款額5,898.6億元人民幣,是連續第四年實現正淨經營性現金流。 財務方面,截至去年底止,可動用現金餘額達2,683.48億元人民幣;淨借貸比率為46.3%,按年收窄3.3個百分點。 未動用的銀行授信額度有3,167.9億元人民幣,有充足彈藥增加土地儲備及進行併購。

高盛認為,碧桂園去年核心純利符合市場預期。惟因應業績將今後三年每股盈利預測下調分別8%、7%及9%,至1.95元、2.14元及2.31元人民幣,以反映集團近期收購行動、毛利率受壓及少數股東權益較預期高。

3月銷售重納正軌

另該行調低其今年底每股資產淨值(NAV)11%至17.95元;目標價由14.2元降至12.6元(見表),相當於較每股NAV折讓約三成。

不過,整體財務在多方面均見改善,如淨借貸比率回落,短期債務佔比下降;以及今年1月所發行的10億美元優先票據,足以完全覆蓋今年到期的70億元人民幣票據。故將投資評級維持「買入」。

滙豐認同,碧桂園不單信貸穩健,股息率回報更是大型內房股當中最高。 雖然管理層未有一如以往訂下今年銷售目標,如根據可銷售樓盤及售罄率推算,理想情況下,預期今年實現的合同銷售金額可達6,000億元人民幣,按年增長約9%;而該行亦上調今年合同銷售金額預測至5,820億元人民幣。

滙豐將其每股NAV由18.7元上調至19.1元,目標價為折讓四成半不變,故此目標價相應由10.3元調高至10.5元,維持「持有」評級。

受到新型肺炎衝擊,碧桂園今年初銷售受到影響,1月份合同銷售金額按年下跌0.44%,至329.2億元人民幣;2月份合同銷售金額更大跌49.97%,至209.2億元人民幣。

根據2019年數據,1月、2月份銷售佔全年比重僅一成四,管理層有信心,今年整體建築工程可跟上預期進度,相信稍後可追回失地。 最新的數據亦顯示銷售正回復正軌,3月合同銷售金額達470.4億元人民幣,增4.2%;同期合同銷售建築面積571萬平方米,升18.04%。

事實上,大部分內房商年初表現都不見得好。據克而瑞研究中心統計,內地百強房企2月份全口徑銷售金額按月下跌43.8%;按年則下跌37.9%。 然而,從政策面來看,中央對「房住不炒」的主調不變,穩地價、穩房價、穩預期仍是房地產調控政策主基調。 故2月以來,地方政府無論在供應或需求方面,都有針對房地產行業的定向寬鬆政策扶持,如延期繳納土地出讓金、放寬預售條件,以及購房補貼、稅項減免、調降首付比例等措施。

政策面無需看得太淡之餘,碧桂園派息往績是另一強心針。 過去五年股息年年遞增,以公布2019年業績當日計,股息率達7厘,非一般內房股能及,現估值買入龍頭股,值博率甚高。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。