中國移動具長線投資價值

中移動在中國內地及香港提供通信服務,員工總數43萬人,客戶總數達8.3億,並保持內地市場領先地位。

業務分析

中移動是中國流動通信業的王者,於2015年建成了全球最大的4G網絡,而使用4G網絡的客戶人數急速增長,現時用戶已超過5億人,而且人數仍增長中。

數年前中移動以三百多億代價,收購了中國鐵通集團的部分資產業務,從而獲得了有線寬帶牌照(寬帶即寬頻上網),擴展這部分的業務。

經過近年與鐵通的聯合發展,中移動的有線寬帶客戶數超過5,500萬戶。但由於中移動本身十分龐大,因此這部分對其貢獻不算明顯,因此分析的重點仍是移動業務部分。

中移動主要營運數據

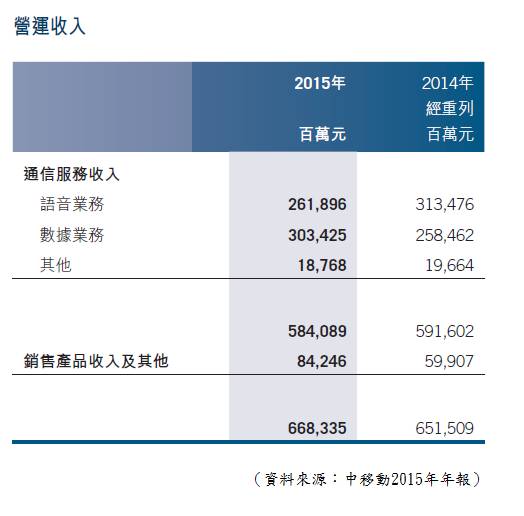

中移動分類收入組成

從上述數據中,可見中移動擁有非常龐大的客戶群,絕對是全球電訊業的一哥,這規模令企業擁有一定的優勢。而4G客戶的增長仍然快速,這是由於近年智能手機的普及,令用戶使用相關的月費組合,這亦令中移動的收入結構改變。

從分類收入組成中,可見「語音業務」不斷減少,而「數據業務」不斷增加,這情況與香港一樣,大家已很少傾電話,電話的功用是上網,以及用即時通訊軟件去溝通。

只能賺「合理」的利潤

在上表中有個數據值得關注,就是移動業務的每月每戶平均收入(ARPU),2015年降至$55水平,而在2011年約為$70水平,反映電訊業賺錢能力有所下降。在中移動的財務數據中,可見5年的營業額保持上升,但盈利就無法跟隨,甚至出現回落情況。

從中移動的股本回報率中,更能反映出當中的情況,回報率不斷下跌,反映企業賺錢能力減弱,亦由較高利潤的狀況,變成合理利潤的狀態,不過,往後將進入平穩期,回報率不會有太大的下跌空間,甚至略有回升。過往由於電訊業高速增長,中移動能賺取較高利潤,但隨著行業進行平穩期,加上中國政府只想電訊業賺「合理」利潤,都令中移動的賺錢能力比之前減少。

從國家的層面而言,人民能有效運用網絡,對知識及資訊的傳遞十分重要,對民生及商業都有重大影響,網絡發展將影響一個國家往後的競爭力。因此,國家必然鼓勵電訊網絡的投資,但同時不希望產品費用太高而減少普及,當中除了市場平衡外,政府亦會作出調節。

數年前國家工信部表明,注意到社會反映4G費用過高,表示有下調空間。電訊業近年受「營改增」稅制改變,以及「提速降費」的因素影響,盈利比之前減少,賺錢能力比以前減弱,可見中央希望電訊商賺取「合理」的利潤,而不是「過高」的利潤。

漸見回升

中移動由過往較高的股本回報率,漸漸回歸至「合理」的回報率,相信再下跌的空間有限,往後更有可能略為回升,但不會返回過往的高水平。雖然電訊商加價的空間不大,但在成本方面卻有望減少。

中移動的主要營運支出

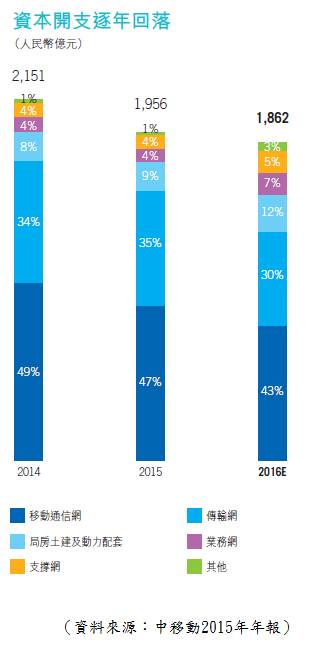

近年資本支出不斷減少

從上述數據中,中移動的折舊數目相當大,反映過往的資本投資額龐大,當中移動正處於4G發展時期,為保持4G領先優勢會加大了相關網絡建設,但隨著網絡建設完成,資本投資的高峰期已過,從上圖中可見資本開支每年減少,加上網絡未完全被利用,中移動往後將進入收成期。當然,往後進入5G投資期,到時可能資本開支會回升,可能要再評估分析。

投資策略

中移動高增長已過,往後將進入平穩期,加上賺錢能力比過往減弱,股價將呈平穩及略有增長的狀態,而股息亦會平穩。

中移動的派息比率處40%-45%,算有一定的派息水平,雖然近年因盈利下跌令股息有所下調,但這情況會不會持續,隨著盈利回穩,股息亦會平穩。不過息率常處3%-3.5%水平,吸引力只屬一般,若股息達3.5%以上會較吸引。

這股並非單純的收息股,而是股價有增值的能力,雖不算太多,但投資者可理解這股是股價與股息平穩增值型的股票。由於本身有一定的質素,有長線投資的價值,若面對中短期的不利事件,而令股價有所下跌,反而投資者的儲貨期,因為這企業本質怎樣都不會太差。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing

個人網站:https://80shing.skx.io/