2021三隻必買股王!市傳蘋果將入股比亞迪 潘彥銘:短時間內衝300元

撰文:經一編輯部|圖片:政府新聞署、中新社

今年股票市場追逐明星股的風氣明顯,「ATMXJ」為首的科網股跑贏價值股,目前藍籌內市盈率低於5倍的公司超過七隻,反映市場對價值股並不買帳。

「今年新股發行得太多,包括中概股回港上市,這些股票獲得大量資金追入,抽水之多令其他版塊變得缺水。」

他指出現在不少股票(主要是新近上市的和一些龍頭企業)都提前貼現了數年,甚至十年以上的較佳發展,明顯已經出現泡沫。

有故事有憧憬的資產可以無頂飛升;相反,缺乏動人故事的許多板塊和個股,則是動輒兩三倍市盈率兼5至10幾厘息率都依舊無人問津。

資金「一窩蜂」追逐新股及明星科網、新經濟股的風氣有望在2021年延續,潘彥銘指出其中電動車版塊及新能源版塊在明年有望繼續獲得熱炒,港股的相關版塊甚至未有出現泡沫,直言「今日高位是明日低位」。

內外政策扶植比亞迪作國產先鋒

除中國在《14‧5規劃》中提到2060年碳中和的目標外,日本計劃在2030年廢除汽油車、美國候任總統拜登上場等,都證明傳統能源汽車日暮途窮是全球趨勢。

「Tesla(美股代號:TSLA)的泡沫大得離譜,世界將對其創辦人Elon Musk的崇拜完全反映在股價之上,但其實Tesla的股價即使跌70%仍然是太貴,Tesla的自動駕駛是最重要的業務,但中國作為全世界最大汽車消費國,不會放任外國控制這種重要的技術。」

由此推論,中央會更努力推動內地電動車龍頭,避免出現中芯國際(00981)被美國制裁後進退失據的景況。

他指出比亞迪擁有大量電動車技術,市值應該介乎Tesla的50%至150%,市值至少約2.5萬億元,每股大約923元,即可以再升4倍以上。目前電動車股價是提前貼現了未來高增長、行業跑道寬闊的溢價,但其實電動車的未來非常光明。

全世界每年汽車銷量約為8,000萬至1億部,而中國銷量每年約為2,500萬部,其中新能源汽車(包含電動車及混能車)只佔11萬部,不足全部銷量的5%。

過往電動車的發展瓶頸是電池的成本高居不下,但基於規模效應及摩爾定律下,鋰電池電動車的價格其實已經與傳統汽油車不分上下,兼且在性能上更厲害,在國策帶動下未來10年電動車的銷售佔總銷售佔比隨時超過50%。

相比質素參差的「電動三傻」,掌握重要技術龍頭公司比亞迪、長城汽車(02333)就值得更高的溢價。

比亞迪股價在年內爆炒的原因,是因為公司擁有自主研發的「三電技術」(電池、電機電控),而且是自己生產,不會受外國制裁影響,這些亦是長城汽車近月同樣爆升的理由。

配股時間與Apple Car傳言不謀而合

比亞迪在2020年12月初曾發公告,表示將發行數量不超過已發行H股股份總數的20%,該批股份將向特定人士配發,而不是在公開市場增發。

觀乎小米集團(01810)早前配股後股價續創歷史新高,比亞迪配股也將會是對股價一大利好。更有市場消息指,比亞迪這次的配股與近來熱傳有意插手電動車市場的蘋果公司(Apple,美股代號:AAPL)有關。

潘彥銘指比亞迪配股的最佳承配者是蘋果,能為比亞迪提供最強勁的發展助力,將來受美國政府打壓的可能性也大大降低。他指出,比亞迪的最大缺點是品牌聲譽不佳,營銷能力、產品策劃不及內地同業,更遑論與國外的名廠車爭一日長短。

但如果得到蘋果的加持,將能消除外界對比亞迪產品難等大雅之堂的觀感,而現金充足的蘋果有足夠誘因跟比亞迪在新能源車方面合作,而在手機和iPad方面的零部件供應和組裝業務,已顯示蘋果十分信任比亞迪,兩者合作並非不可能。如果消息屬實,潘彥銘指比亞迪的股價將在短時間內上衝300元,而200元以下的買貨機會將永遠成絕唱。

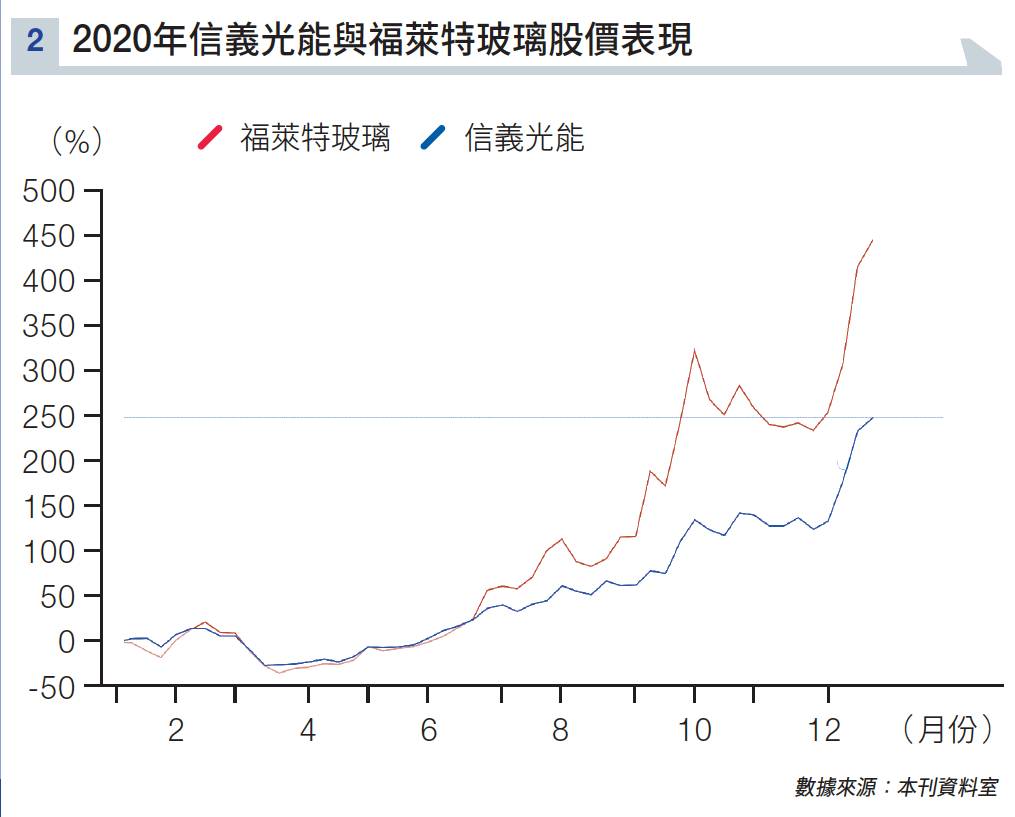

光伏雙龍頭易升難跌

至於另一個2020年的熱炒版塊光伏版塊在2021年仍是贏者全拿的生態,龍頭信義光能(00968)、福萊特玻璃(06865)繼續會是2021年的熱炒股。

「行業是碳中和其中一個關鍵賽道,而目前內地光伏發電的成本已經降至與傳統發電相若,在未來十年會不同膨脹,而其中最利好的便是光伏玻璃的材料單晶硅。」

他指出,目前在港上市的信義光能及福萊特玻璃分別是光伏玻璃的龍頭,兩家公司的合共市佔超過60%。而兩家公司現時都因應玻璃價格上升而提高產能,分別提升至大約45%及25%。

而中國官方的行業協會的人恰恰就是由信義光能及福萊特玻璃主理,令協會的政策向兩間大公司傾斜。早前公司在配股後單日由跌轉升7%(2020年12月17日),恰恰就是公司已經提早知道行業可以放寬產能,為搶佔市佔率而做的集資行動;

而根據市場研究顯示,玻璃價格的高位預計將維持至2021年中,而信義光能及福萊特玻璃的新增產能將在2021年第三至第四季投產,在上半年價升量不升;下半年價微跌但量大升的情況下,預期兩家公司的盈利在下半年可以有超越今年的升幅。

兩家公司2020的預估市盈率大約為30倍,如果能繼續取得年增長30%,其本益成長比其實只有1倍,實際上又不能稱之為貴,但這個情況是假設公司的業績符合預期,同時股價保持平穩向上,一旦遇上個別基金獲利離場,又或是股價表現受外圍因素影響,便有機會短期下跌。

不過,這些行業前景光明,而這兩間龍頭公司的市佔穩定,上升空間充足,大跌的機會微,現價雖然不便宜,但還未有出現泡沫。最後一隻2021年潛力股是2020年尾炒爆的小米,潘彥銘指華為離開市場焦點後,「小米撿了天掉下來的大餡餅」,配合剛籌得超過31億美元的資金,可以預期,管理層後續將有不少行動。

早前推出的小米11智能電話,以及股票屢破新高,也許是新年爆升的前兆。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。