強積金點慳稅 TVC供款回報要睇長線

「扣稅三寶」分別是強積金可扣稅自願性供款(TVC)、合資格延期年金保單(QDAP)以及自願醫保計劃(VHIS)。

今期先講解,對打工仔而言應該都熟悉的強積金(MPF)計劃,如何可以用作扣稅?

最高節省10,200元稅款

目前,每個打工仔每個月出糧都會扣除入息5%,這部分屬於強制性供款。僱員可就強制性供款申請扣稅,每年最高扣稅上限為18,000元。

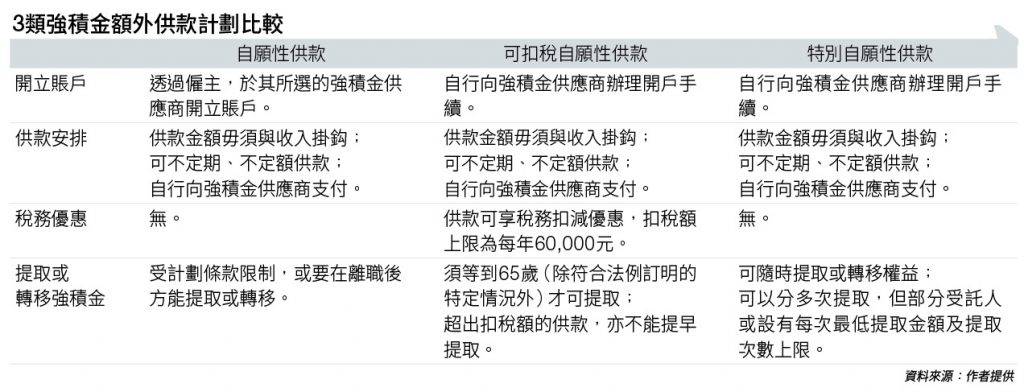

僱員若想作額外供款,現時共有三種自願性供款安排,可扣稅自願性供款,是當中唯一供款可享稅務扣減(見圖表)。

TVC每年扣稅上限為60,000元,此上限可與QDAP共享。

要留意,扣稅額並不等於直接慳稅金額,僱員實除可節省稅款,為可扣稅自願性供款額,乘以適用稅率。

以現行最高稅率即17%計算,用盡60,000元扣稅額,最高可節省10,200元稅款。

舉例而言,以未婚的單身人士,只有基本免稅額,全年總收入達45萬元或以上,全年向可扣稅自願性賬戶供款60,000元,可扣減10,200元稅款。

若以港人每月入息中位數20,000元計,全年總收入24萬元,同為未婚的單身人士,只有基本免稅額,用盡60,000元扣稅額,則最高可節省稅款3,040元。

BCT宏利新客基金單位回贈

主流的強積金受託人幾乎都提供TVC賬戶,但並非每隻強積金基金,都適用於TVC,計劃成員可從受託人官方網頁,或積金局的受託人服務比較平台查閱。

部分強積金受託人還有為成員作新供款,或由其他強積金服務供應商轉入TVC累算權益,提供特別紅利單位回贈優惠。

BCT銀聯集團的全新及指定現有客戶,進行新供款及轉移其他強積金服務供應商的供款至BCT,視乎轉入的累算權益,最高可以獲得3,000元基金單位回贈。

由即日至3月31日或之前,成員轉入的累算權益,介乎30,000元至60,000元以下,不論是向TVC賬戶作新供款或轉移供款額,分別都可以獲得250元基金單位回贈。

若成員兩種做齊,向TVC賬戶作新供款,同時由其他強積金服務供應商轉移供款額至BCT,合共可以獲得500元基金單位回贈。

新供款額或轉移供款額為60,000至12萬元以下,各自可以獲得600元基金單位回贈。

若新供款額或轉移供款額達12萬元或以上,成員分別可獲得1,500元基金單位回贈,即合共3,000元基金單位回贈。

另一強積金受託人宏利亦向新客戶提供特別獎賞,新客開立TVC賬戶,並向TVC賬戶作出新供款,或由其他強積金服務供應商,轉入TVC累算權益,至宏利TVC賬戶,可以獲得紅利單位回贈。

該公司新客戶所獲得紅利單位回贈,按新供款或轉入的累算權益的3%計,最高回贈金額為1,800元。此特別獎賞至3月31日完結。

友邦亦有為參與AIA TVC計劃的客戶,提供特別管理費和額外紅利優惠。

其中,保證基金的管理費,會由原本每年收取1.5%,經回扣後,管理費會減至每年1.3%。

友邦贈最多1,500元紅利權益

另友邦向參與TVC供款客戶,提供250至1,500元的額外紅利,金額按第一年參與計劃的供款總額釐定,分三期派發額外紅利。

以首年供款金額達60,000元或以上計,首期可以獲得300元紅利權益;到第三和第五年分別可以獲得600元紅利權益,合計1,500元。

這意味,成員在中途不能夠轉移旗下友邦 TVC賬戶的權益,至其他強積金服務供應商,需要綁定在友邦至少五年(扣稅三寶系列一)。

強積金年率化淨回報2.3%

想知道可扣稅自願性供款是否適合自己?有幾點考慮因素要注意。

從回報角度出發,強積金可選擇投資於股票、債券等不同資產,不同基金類別亦投資於不同地區、國家或行業,回報波動頗大,尤其是股票基金的表現更形波動,而且回報非保證。

根據積金局數據顯示,以2022年為例,強積金年率化淨回報為負15.5%;而自2000年實施以來,年率化淨回報為2.3%。

雖說強積金屬於長線投資,不應該對短期一、兩年波動過於緊張,但風險承受能力較低者,未必合適參與TVC。

另要留意一點,在提款方面,TVC需按照強積金條例要求,即是除非符合提早提取的六個情況,包括提早退休、永久離港等;否則,就要等到65歲才能提取賬戶內權益,對資金緊絀的供款人便要留意。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看