香港須復常 留意樓市3大關鍵| 布少明

廣告

最近本港的經濟環境仍面對「內憂外患」。對外方面,雖然由「3+4」變「0+7」的說法言之鑿鑿,但是執筆時未有定案,導致近期不少原定於本港舉行的國際大型活動,均移師其他國家舉行;對內而言,在疫情拖累下,日前財政司司日公布,估計2022至2023年財政年度將錄得超過1,000億元赤字,勢創本地歷來第二高財政赤字。

經濟大環境未如理想,再加上股市表現疲憊,一度接連跌穿重要關口,難免令二手樓市添上陰霾。

綜合美聯分行資料,全港35個大型屋苑於上週一至週日(9月12日至9月18日)的一週,合共錄54宗成交,按週微跌約3.6%。

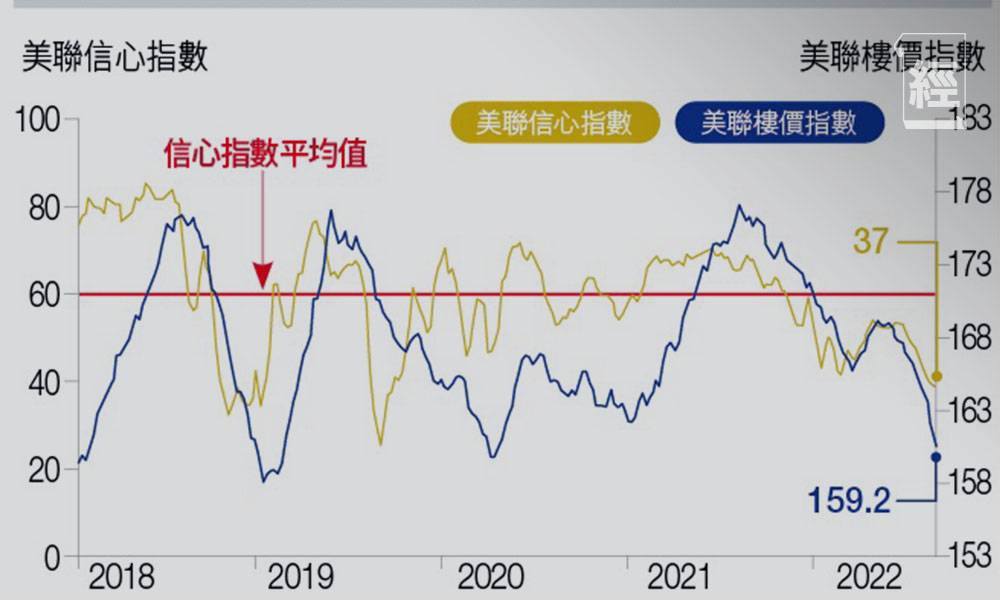

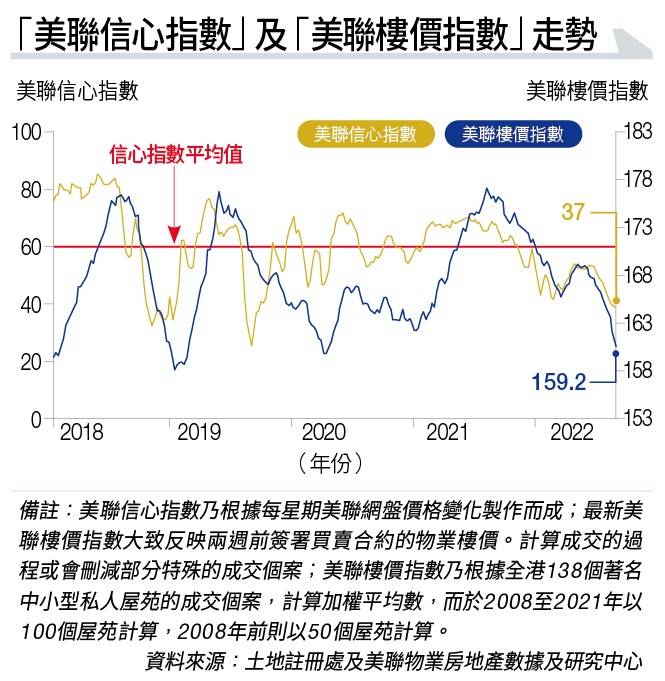

「美聯信心指數」最新報37點,按週下跌4.4%,連跌10星期。

樓價方面,「美聯樓價指數」最新報159.2點,按週跌近0.8%,連跌14週;年初至今跌幅已擴大至逾7.2%(見圖表)。

目前樓市遇「冷鋒」,至於未來樓市走勢如何?筆者認為有三大變數。

香港須復常

首先,如想樓市經濟「復常」,香港必須先「復常」,首要的任務是先恢復對外通關、放寬檢疫、招人吸財,盡快提振海外人士來港意欲。

市場傳言即將落實的「0+7」,應該會有短期的提振作用。

但是,如想真正的刺激經濟,可能需進一步放寬至「0+3」,即只需三日居家隔離,甚至更寬鬆的措施,提升香港的競爭力及對海外專才的吸引力。

新任特首將於10月中發表上任後首份《施政報告》,當中是否有提振經濟的新方案,帶動本港重回正軌,絕對是不可忽略。

此外,後市另一關鍵變數是息口。本港銀行已多番上調H按的封頂息率,今週美國聯邦儲備局議息後,再次加息0.75厘。

相較於息口,美國聯儲局之後的取態,本港銀行業的反應,以及本港買家與業主對利淡消息的消化程度,勢將左右樓市走勢。

近期加息陰霾令二手交投表現平平,樓市無可避免側重充於新盤市場。

特別是天水圍與位處粉嶺北的兩大焦點新盤,相信其銷售反應,勢必成為在加息週期下樓市走向的指標,值得關注。

長遠而言,本港樓市前景仍然向好,但短期內樓市受不同消息引致的「動盪」是在所難免,買家亦需密切留意上述因素的發展。

而港樓的前景並不「灰暗」,極其量只是「未明」,變數仍然存在。

撰文:布少明圖片來源:新傳媒資料室