內地新能源汽車交付量理想 升勢未完|姚浩然

美國5月份核心PCE物價指數,按年上升4.7%,為2021年11月以來新低,低於市場預期的4.8%。

美國5月份PCE物價指數按年上升6.3%,低於市埸預期的6.4%。美國今年1月至3月份的首季經濟萎縮1.5%,較初值的萎縮1.4%,進一步收縮0.1個百分點。

美國5月份實際個人支出為0.2%,低於市場預期的0.4%,引起巿場關注美國未來的消費開支將減弱,拖慢美國經濟進一步放緩。

美國消費欲相當低迷

美國6月份密歇根大學消費者情緒指數降至50,指數觸及自1940年代末該調查開始以來的最低點,反映消費欲相當低迷。

由於美國首季經濟增長已錄得負數,假如第二季同樣錄得負增長,意味美國經濟與陷入衰退境況。筆者預期,美國陷入衰退的機會相當大。

美國通脹數據見頂訊號,有機會於第三季出現,但由於今次造成通貨膨脹的主因為供應鏈緊張,以及俄、烏戰事導致油價及食品價格高企,預期即使通脹見頂,也不會急速回落。

因此,筆者預期聯儲局在下半年加息的步伐仍快,聯儲局7月份議息會上加息75點子的機會率超過九成,9月及11月議息會上加息半厘的機會也很大,於12月年內最後一次的議息會上,加息的幅度或會降至25點子。

筆者預期未來兩、三個月美國公布的數據會相當參差。投資者對滯脹風險仍然相當顧慮,令美股走勢相當反覆。然而,根據過往經驗,聯儲局加了兩至三次利息後,巿場已反映了加息的不利因素,預期美國三大指數離底不遠。

受巿場避險情緒高漲所影響,美國10年期國庫債券孳息率,從近期高位3.5厘降至2.8厘。美匯指數更成功達106水平,創近期高位。

美國大型科技股經過一輪調整後,估値逐漸顯吸引;預料在美國債息回軟下,美國大型科技股可望回穩。投資者可考慮在第三季尾開始,收集受累債息急升的高增長股及大型科技股。

中國製造業採購經理指數(PMI)經過連續三個月收縮後,6月終於重返50盛衰分界線之上。6月製造業PMI報50.2,較5月回升0.6個百分點。

中國6月非製造業商務活動指數報54.7,高於5月的6.9個百分點,連續兩個月明顯回升。

隨內地多個城巿復工復產持續推進,6月生產指數和新訂單指數分別為52.8%和50.4%,高於5月的3.1和2.2個百分點。

另一方面,中國6月份財新製造業PMI為51.7,相較5月份48.1明顯增強,高於50的盛衰分界線,反映景氣處於擴張狀態,亦遠高於市場預測的50.1。中國製造業回穩,巿場預期下半年經濟增速加快,資金亦重返中概股。

比亞迪控股(01211)6月份新能源車銷量共交付13.4萬輛,較上年同期增加224%;環比同期增長17%。

比亞迪勇奪銷量冠軍

比亞迪於1月至6月累計交付64.1萬輛新能源車,較上一年同期增加3.1倍,高於Tesla(美股代號:TSLA)的同期銷量約56.5萬輛。勇奪全球銷量冠軍,反超競爭對手Tesla的同期銷量約56.5萬輛。三隻造車新勢力股6月的交付量亦理想。

小鵬汽車(09868)6月交付量為15,295輛;理想汽車(02015)6月份交付量為13,024輛;蔚來汽車(09866),6月交付量為12,961輛。

雖然小鵬為三間造車新勢力於6月交付量最高的一間車廠,但筆者相信短期上升動力較強的為理想汽車,主要是集團已宣布發行不多於20億美元的美國預託證券(ADS),先集資的公司可增強資本拓展技術,其他的則有集資的風險。

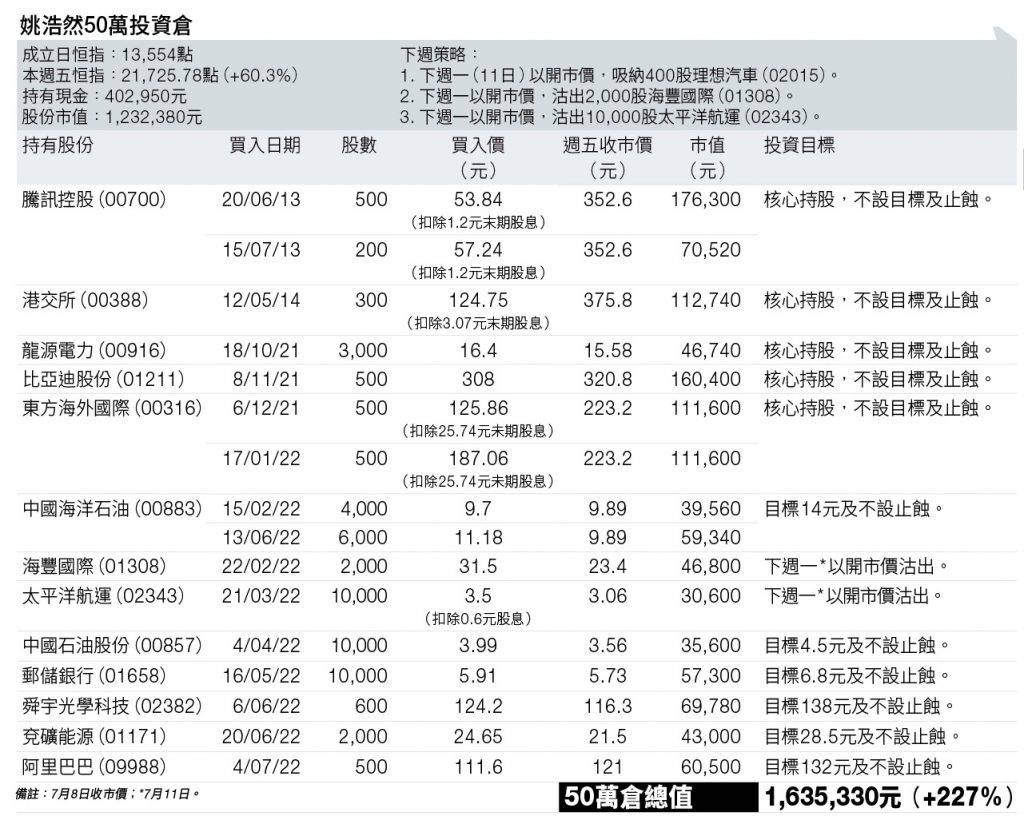

倉位方面,本倉於7月11日以開巿價,吸納400股理想汽車。同時,計劃於7月11日以開巿價沽出2,000股海豐國際(01308)及以開巿價沽出10,000股太平洋航運(02343)。