日圓反彈的潛在利好因素|瀚亞投資

從基本面分析,日圓貶值的觸發點,其實頗吻合美日兩國通脹及利率差異擴大的時間。

儘管通脹飆升,日本銀行(BOJ)仍然維持超寬鬆貨幣政策立場,認為通脹屬暫時性,並很大程度基於進口能源價格上漲。

根據日本銀行的觀點,當商品價格上漲的刺激因素消退,價格壓力將會舒緩,特別是疫情之後,經濟增長依然疲弱,產出缺口仍為負值,工資增長遠非強勁。

若全球央行進一步加息,而利率差異持續成為重要催化劑,日圓或會進一步下跌,帶動日圓成為全球唯一融資貨幣。

此外,鑒於俄烏危機推高能源價格,日本需要更多外匯支付進口能源,這對於日圓屬基本利淡因素。

央行決策影響巨大

不過,日本銀行的任何政策轉變,可能取決於日圓未來貶值程度,以及進口價格上漲,對部分公司及消費者造成多大負擔。

話雖如此,美國經濟增長前景惡化,導致市場預計美國2023年將陷入衰退。

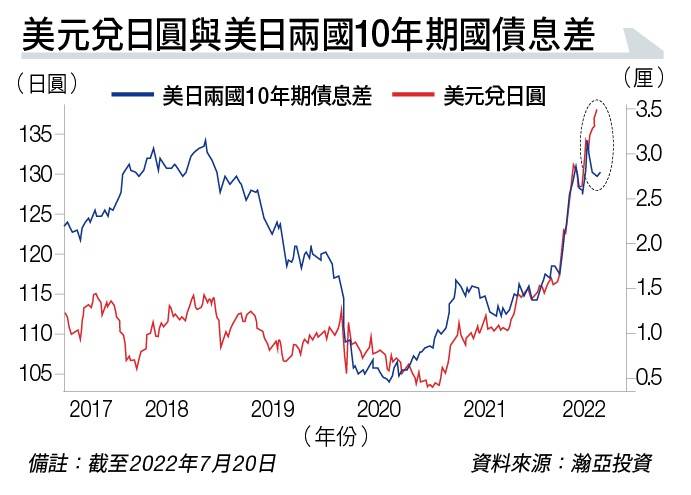

若果美國聯邦儲備局鷹派立場緩和及/或日本銀行作出讓步,允許息率從零區間上升,將導致美日兩國之間息差收窄(見圖表),利好日圓走勢。

儘管日圓貶值,整體上對進口原材料的國內公司屬不利因素,但卻利好出口商,尤其是汽車品牌。

出口商普遍在前瞻性盈利計劃中,預測日圓匯率為115至120,而年初至今,外匯走勢似乎尚未完全反映市場估值。

筆者並非外匯交易商,所以要準確預測實屬不可能。

但以目前水平而言,按絕對回報率計算,國際投資者有望從日圓反彈中受惠。

瀚亞的日本股票團隊則指出,內地及防守型股票對日圓轉強最為敏感,有望帶動升勢,讀者不妨留意。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。