顛覆傳統財富管理 Endowus無利益衝突旨改現狀|封面故事

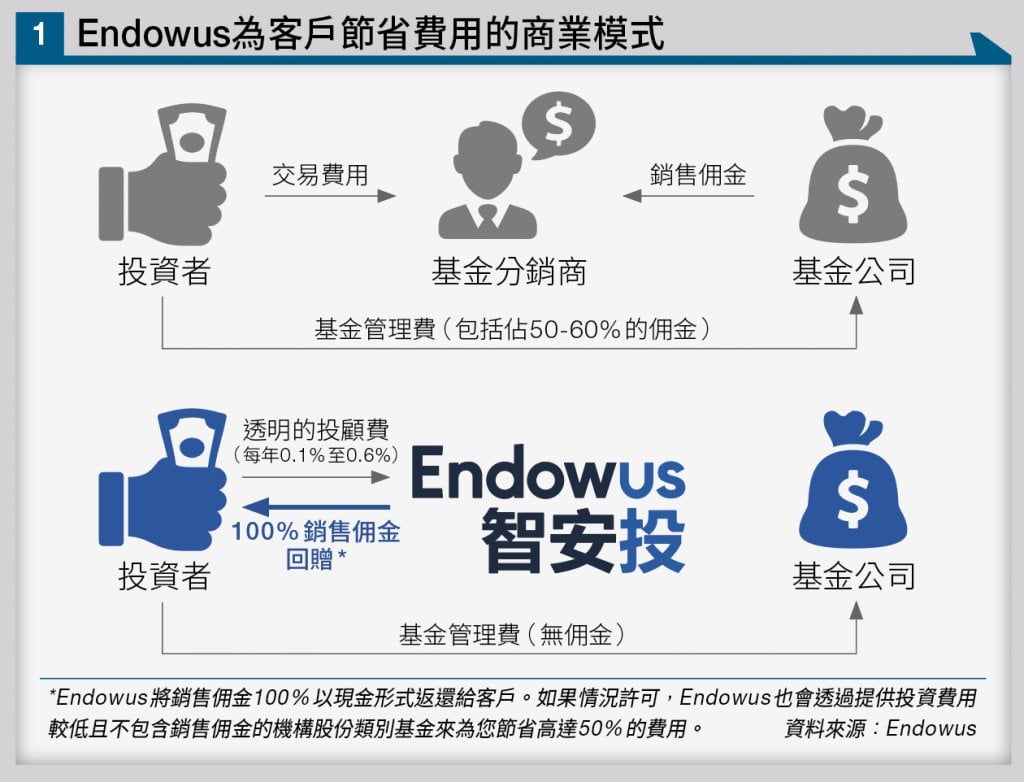

「客戶理所當然應該獲得更優質的服務,作為行業一分子的我們亦然。」Gregory解釋選擇創立 Endowus的原因。「環顧我們創始人團隊和同事們,大家都經歷過走進銀行分行,被推銷高佣金產品的經歷。」 傳統銀行與財富管理機構往往透過認購費、交易費、槓桿產品和銷售佣金(通常從基金公司收取佣金)來盈利。這樣的商業銷售模式促使機構向客戶推銷高佣金產品,甚至鼓勵頻繁交易,以增加公司收入。Gregory直言傳統模式存在弊端,「銷售產品時,銀行或平台會從產品提供的一方收取佣金,再由客戶一方賺取交易手續費,雙重激勵模式導致他們傾向於頻繁交易和推銷高佣金產品。」

他比喻道:「如果醫生診症時,用藥處方的原則是根據藥廠佣金多少而定,作為患者的我們能接受嗎?財富管理亦是同理,客戶不應成為利益輸送的犧牲品。」

然而,Endowus選擇以「資產管理規模(AUM)為基礎收取費用」的商業模式,徹底摒棄佣金制度。Endowus只向客戶收取透明的投顧費(每年0.1%至0.6%),並且完全不賺取任何來自基金公司所贈與的佣金或交易費用。 Gregory還分享了Endowus的里程碑:「每年,我們為客戶節省接近4億港元的投資成本,未來我們能夠為客戶節省的數字,將隨平台規模擴大而持續增長。」

利益綁定模式

平台唯一增加收入的方式是幫助客戶資產增值,將雙方利益連成一線的模式,能夠提高客戶滿意度之餘,同時符合平台的長期發展,實現雙贏(見圖表一)。

「客戶的資產增值是我們唯一的盈利增長來源,這種模式讓我們與客戶的利益完全一致。」Gregory稱。 「創立Endowus的初衷是為了解決個人財富管理的痛處,也是我們作為公司創始人,認為當前銀行體系所缺少的模式。」 Gregory解釋,Endowus的品牌名稱來自「endowment investing for all of us」。

意思可以理解為「為我們所有人提供像捐贈基金一樣的投資方式」,強調的是長期資產增值的策略,將一般大眾的資金進行類似於捐贈基金(endowment fund)的管理方式來進行投資,當中不涉及佣金或交易費用。

Gregory將Endowus的核心價值歸納為三大支柱:「一是提供機構級的策略與基金;二是基於科學的個人化投資建議;三是免於利益衝突的透明費用機制。」 他解釋,「對於任何財富管理機構來說,『無利益衝突』是唯一合適的激勵結構,全球多國已經轉向這種財富管理結構,在澳洲、英國、加拿大、瑞士、瑞典等國家,這個模式已經是財富管理機構所被允許開展相關業務的唯一方式。」

Endowus透過科技將機構級服務帶給廣大的投資者。 「手頭資金最少的客戶,僅需10,000港元即可買入頂尖基金,而平台同時能夠服務管理數億美元資產的家族辦公室和慈善機構。」

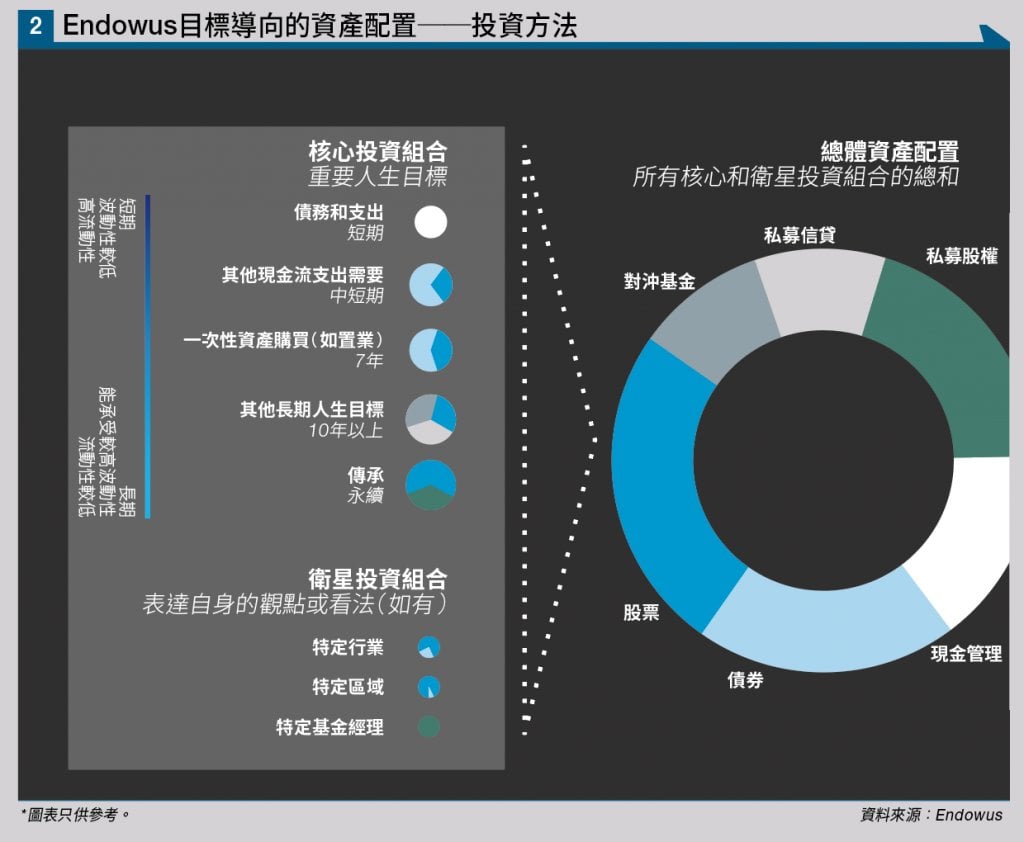

Endowus提供超過300隻由全球頂尖基金經理管理的優質基金,包括股票、債券、現金管理、混合資產基金、對沖基金以及私募市場。投資者可以根據自身需求,自訂投資組合,或是透過平台的科技和專業的專人投資顧問,選擇適合的基金進行投資(見圖表二) 。

跨代財務壓力

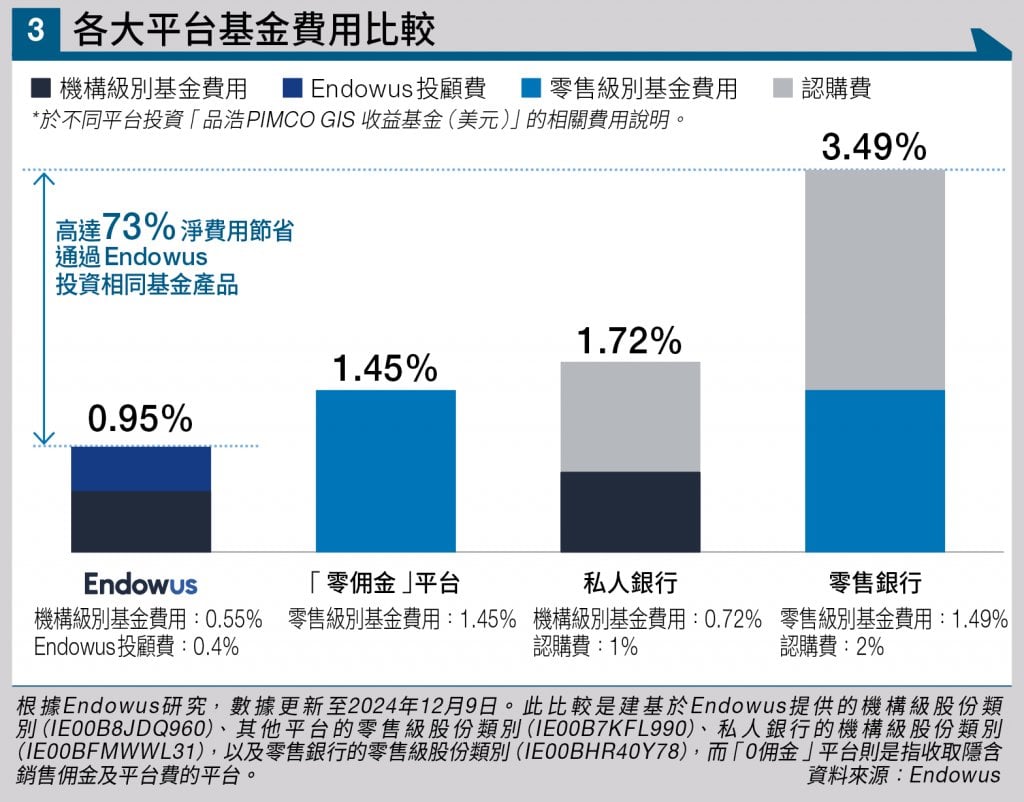

據晨星研究,香港的基金費用,與台灣、意大利和新加坡並列為成本較高的市場之一。Gregory將矛頭指向分銷模式:「基金的零售股份類別的管理費可以比機構所用的類別高73%(見圖表三),收取佣金推銷產品的模式絕非以客戶利益為先。」

Gregory認為,投資不當會侵蝕當前的,甚至下一代的生活質素。「我們的使命是透過透明模式,改善社會經濟結構,尤其在香港人口老化加劇的背景下,希望減輕每個個人投資者退休不足的現況。」

他指出,若缺乏適當的投資計劃,即使現在收入不錯,一個人的退休後的生活質素可能會下降,甚至需要依賴下一代來維持生活。這樣一來,不僅影響退休人士的生活水平,也會削弱子女的財務自由,增加他們的經濟負擔,形成跨代財務壓力。

他續指,「這將影響他們的儲蓄能力、投資能力,造成惡性循環。從結構上解決這個問題,對香港的社會經濟穩定至關重要。」

Endowus 的目標不僅是要讓公司成功,更希望影響整個金融產業,證明「無利益衝突的投資管理模式」是可行的。 「我深信Endowus能夠將『無利益衝突的投資管理模式』推而廣之,當我們做到的一刻,相信能為整個社會帶來相當大的正面影響。」Gregory說。