買旅遊保賺飛行里數 低至0.22元1里勝信用卡簽賬 |快賺里數攻略 |保險公司

撰文:SmartED編輯部|圖片:unsplash

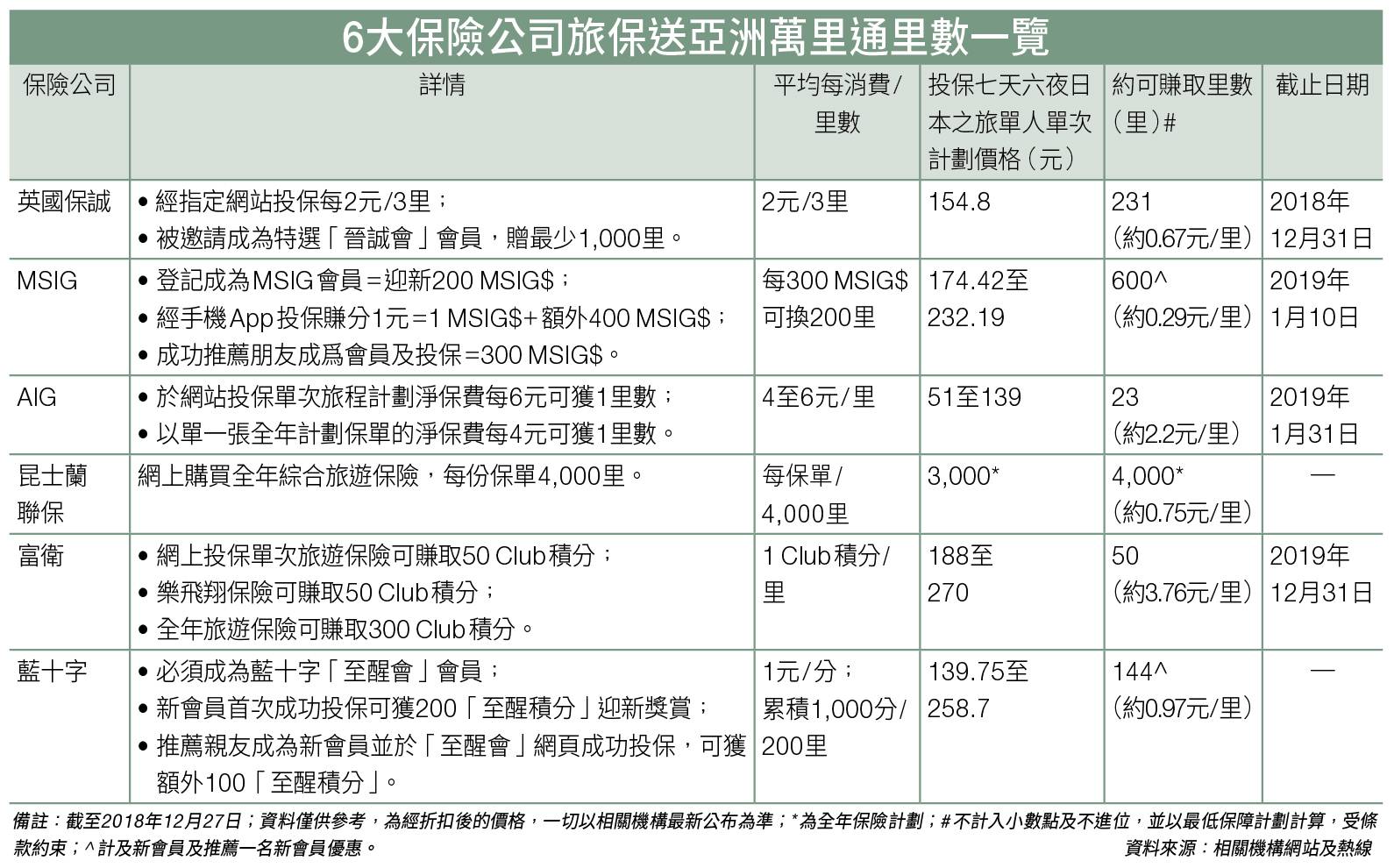

港人愛旅遊,有巿場調查顯示,港人平均每年離港外遊三次,部分更逾六次。 每次去外遊,買旅保可減少意外帶來的損失;對有儲開亞洲萬里通飛行里數的旅客來說,買旅保更可順道賺里數。

亞洲萬里通恒常與不少保險公司有合作送里數的推廣優惠,包括AIG、MSIG、英國保誠、昆士蘭聯保及藍十字。 而香港電訊旗下的會員獎賞計劃The Club,亦可透過購買富衛的旅保,賺取該會的積分,轉換成里數。

同一份旅保,在不同渠道或購買方法,價格或會有差異,賺取的里數亦有分別。

快賺一:網上派折扣及里數

部分旅保可經旅行社或保險經紀等線下購買,惟在網上渠道購買或更筍。 當中在英國保誠的e+投保網站投保保誠精選「旅遊樂」計劃,可享有9折優惠兼賺里數。

以單人七天六夜到日本單次旅遊為例,原價172元,9折後埋單154.8元,可賺231里數(見右頁表),平均0.67元1里,較信用卡簽賬每5至6元1里更低。

快賺二:先入會享最筍每里0.2元

以不同身分購買旅保,亦有不同價格和獎賞。 投保MSIG的旅保計劃可以做足三個步驟,盡賺里數。 三個步驟第一是登記成會員(200 MSIG$),第二是上手機應用程式(App)投保(1元=1 MSIG$+首5,000名400 MSIG$),第三是推薦朋友成為會員及成功投保(300 MSIG$)。

以七天六夜去日本為例,在App買MSIG亞洲計劃單次旅程最低價格為174.42元。倘若經手機App投保,先獲574.42 MSIG$(174.42+400 MSIG$)。

若登記成為會員;加上推薦一位朋友合共賺1,074.42 MSIG$。 而每300 MSIG$可換到200里計算,即首次可賺600里數,平均約0.29元1里。

如四天三夜的短行程,平均低至0.22元/里,亦較網站投保的3元1里更低,目前為全城最抵。

若未入會也可購買,惟會錯失新會員和推薦人至少500 MSIG$獎賞。 此外,購買東亞銀行集團旗下的藍十字旅保,亦以先入會後投保較著數。 新會員首次投保可獲200「至醒積分」迎新獎賞,日後每次投保兼享額外200「至醒積分」。

以七天六夜購買全球計劃為例,智選計劃原價215元,未入會而經網站投保的價格為150.5元。 入會後則享保費65折,低至139.75元。每次累積1,000分,便可轉換200里數。

快賺三:全年旅保即賺4,000里數

對喜歡快閃旅遊的飛行常客來說,買全年旅保計劃較划算。 昆士蘭聯保的「全年多次旅遊保險計劃」,全年不限次數旅程保障,個人保費3,000元,每份保單即賺4,000里數。 以相同保險公司旗下的個人單次旅保比較,若以七天六夜每次保費230元計算,一年離港逾13次,便很划算。

快賺四:會員積分轉換成本低

若旅客是其他會員獎賞計劃成員,亦可曲線賺里數。 例如可透過The Club會員獎賞計劃,投保富衛單次旅程、樂飛翔保險及全年旅遊保險。 網上投保前兩者可賺50 Club積分;後者可賺取300 Club積分。

一般來說,是每消費10元才可賺1 Club積分,要消費500元才賺50 Club積分。

惟個人投保富衛七天六夜單次旅程,原保費介乎188至270元,成本較低。 1 Club積分等於1里數,若同時購買單次旅程及樂飛翔保險,合共累積100 Club積分,已可轉換為100里數。

然而,要留意的是,部分保險計劃如提供額外折扣優惠,則未必能賺到積分,宜在投保前向相關機構問清楚。 另外,在投保時,旅客記得要在保單上即時輸入亞洲萬里通會員或獎賞計劃會員號碼,以方便里數入賬。 而在網上投保旅保時,使用可儲里數的信用卡簽賬,更可兩邊雙重賺取里數。

延伸閱讀:85%港人對旅遊保有誤解 臨飛先買分分鐘影響索償

相信不少人都會趁年尾去旅行過節日,除了機票、酒店之外,旅遊保險都是出發前需要準備的事情。AXA安盛「旅遊保障意識調查」顯示,原來不少港人都是「deadline fighter」,很遲才買旅遊保險,業界人士提醒,太遲投保或會影響索償。

撰文:Smart ED編輯部|圖片:unsplash

後生仔唔買旅遊保險?

根據調查,90%的港人曾在過去一年外遊。

而當中有12%的受訪者沒有購買旅遊保險,以25到34歲的年輕人佔最多。

AXA安盛一般保險零售業務主管李劍雲表示,每次旅遊前要張羅旅遊保險是很費心,所以建議有需要人士考慮買全年旅遊保險計劃。

85%受訪者對旅遊保險存誤解

另一方面,即使是有購買旅遊保險,市民亦不會細閱或比較保障條款。

有約48%的受訪者表示,買旅遊保險時沒有比較其他保險公司,或是細閱保障範圍,亦較少留意旅遊保險涵蓋的是否符合行程要求。

不少港人對旅遊保險存誤解,有85%的受訪者以為,旅遊保險可覆蓋惡劣天氣所造成的更改行程費用,但大部份都只會賠償旅程延誤而衍生的費用。

太遲投保 難獲賠償

調查發現,62%受訪者於出發前一至兩週才購買旅遊保險,更有一成人會延至出發前一至兩天才投保。

李劍雲指,如果市民太遲投保,但在旅程前或中途遇上行程延誤,市場上大部分旅遊保險或未能提供賠償。

以早前的「山竹」為例,雖然天文台已經提早宣佈「山竹」來臨,屬於「已知事故」的範圍。

但有不少市民因太遲投保,而無法索償團費、交通或住宿等預付訂金。

另外,李劍雲又指出,其實有不少人「唔使搭飛機意識就會低,唔記得買保險。」

她續指,不少人前往內地或澳門等地作短期旅遊時,會忽略旅遊保,期望未來能加強相關的教育。

延伸閱讀:一家大細去旅行 旅遊保險 7款家庭Plan比較

旅遊保險 是買機票及訂酒店後,一個不可忽視的必須開支。一家大細去旅行,購買家庭旅遊保可說是最方便的選擇。接下來,MoneySmart 將為大家比較不同保險公司如AXA、FWD、Bluecross(藍十字)及保誠等計劃,且提醒大家購買家庭旅遊保險前,必須留意的4個重點。

撰文:MoneySmart | 圖片:Unsplash

第一: 旅遊保險 家庭Plan 子女或不受保障

旅遊保險收費一般因應旅遊目的地、承保期及投保人數而定。部分保險公司除提供個人旅遊保險計劃外,亦設有家庭形式保險計劃,同時保障投保人、其配偶及子女,保費亦較單獨投保便宜得多。但這一類保險,家長有兩大點需留意,首先,家長們除需留意各保險計劃的保障範圍外,亦應檢查子女是否屬於受保要求內。(詳見表1)

受保子女年齡要求 |

|

| 保險公司 | 受保子女年齡要求 |

| AXA | 出生後30日至18歲以下的未婚子女 |

| FWD | 直屬關係之6星期至17歲同行子女 |

| MSIG | 18歲以下之同行子女 |

| STARR | 18歲以下之同行子女 |

| Allied World | 16歲以下之同行兒童 |

| 藍十字 | 18歲以下未婚同行子女 |

| 蘇黎世 | 17歲或以下之同行子女 |

申請DBS Black Card簽賬滿$5,000,即換取台灣來回機票!

第二點需注意的,是在這一種家庭式旅遊保險中,小童的賠償額一般會有所調整,某些保障項目亦不適用(詳見表2),故家長可考慮是否加購額外保障。以AXA為例,家長可選擇以成人保費為小朋友投保,令小朋友獲得全面保障(除人身意外最高賠償額調低至50%)。

第二:AXA送兒童旅遊保險 留意保障額是否夠

現時,某些保險公司會推出成人投保,同行兒童即享免費保險的優惠。以AXA為例,只要成人投保,同行子女即可獲免費保障,但子女的醫療保障額將調低為成人的25%。

若家長希望提高子女的保障額,亦可為他們繳付成人保費,以獲得更高保障。

另外,每位成年人於Allied World投保單次旅遊保險,同行首名兒童可獲免費保障,同行第二位兒童可獲半價優惠。

第三:長者投保 留意年齡上限及保障額度

長者方面,旅行若帶長輩出門,消費者緊記需留意保險計劃的投保年齡上限及賠償限額是否足夠。大多保險公司將年齡上限設為70至90歲,即使保險公司接受長者投保,亦會為高齡人士設下最高賠償金額限制。

而且,值得留意的是,雖然不少保險公司接受90歲長者投保,但某些公司或會要求高齡人士呈交醫生證明,以中國平安旅遊保為例,條款列明年齡超過65歲的長者投保時,需提供健康證明文件。

除此之外,某些旅遊保險更會針對長者設有活動限制,如參加熱氣球、滑水或騎馬等危險活動,有機會不獲保障。

第四:留意「旅程取消」及「醫療費用」兩範疇

因小朋友及長者一般身體較虛弱,所以投保前,建議大家留意旅遊保險產品中,「旅程取消」及「醫療費用」的保障,以確保家中老幼無論於出發前生病,還是旅途中感到不適,亦可從旅遊保險中,獲得賠償。

同時,大家亦需留意,各保險公司均有不同條款,且對「嚴重疾病」的定義亦有不同,建議投保前可向保險公司查詢清楚。

另外,內地與香港的醫療制度不一。內地病人入院,均須先付一筆入院按金才可接受治療,因此,若大家前往之目的地為中國內地,則應留意旅遊保險中,有否提供住院按金保障。

當然、大家亦可即時聯絡保險公司24小時緊急支援熱線,尋求協助(見下表)。

保險公司24小時緊急支援熱線 |

|

| 保險公司 | 24小時緊急支援熱線(+852) |

| 藍十字 | 3608 6083 |

| 蘇黎世 | 2886 3977 |

| 昆士蘭 | 2862 0183 |

| AIG | 3516 8699 |

| AXA | 2851 1990 |

| CHUBB | 3191 6611 (選擇語言後按1字) |

| STARR | 2802 8638 |

| MSIG | 3122 6899 |

| FWD | 3123 3123 |

| Allied World | 2765 6700 |

| 保誠 | 2862 0111 |

| 豐隆 | 2861 9294 |

| 中銀 | 2861 9235 |

| 大新 | 8206 2229 |