自駕北上要購足車保 單買「交強險」不夠保障

在本港,所有汽車都須強制購買俗稱「第三保」的汽車責任保險,在內地其實都有同樣規定,車輛須強制購買「第三保」。

然而,中港兩地的「第三保」無論在保險範圍和保障額方面都有分別,車主在起行前,要先清楚了解。

「交強險」最多僅賠20萬人幣

鑒於香港及內地的車保並不能夠互通,港車北上的駕駛者,須額外購買內地法定的機動車交通事故責任強制保險,俗稱「交強險」,來承保意外發生時,第三者人身傷亡及財物損失。

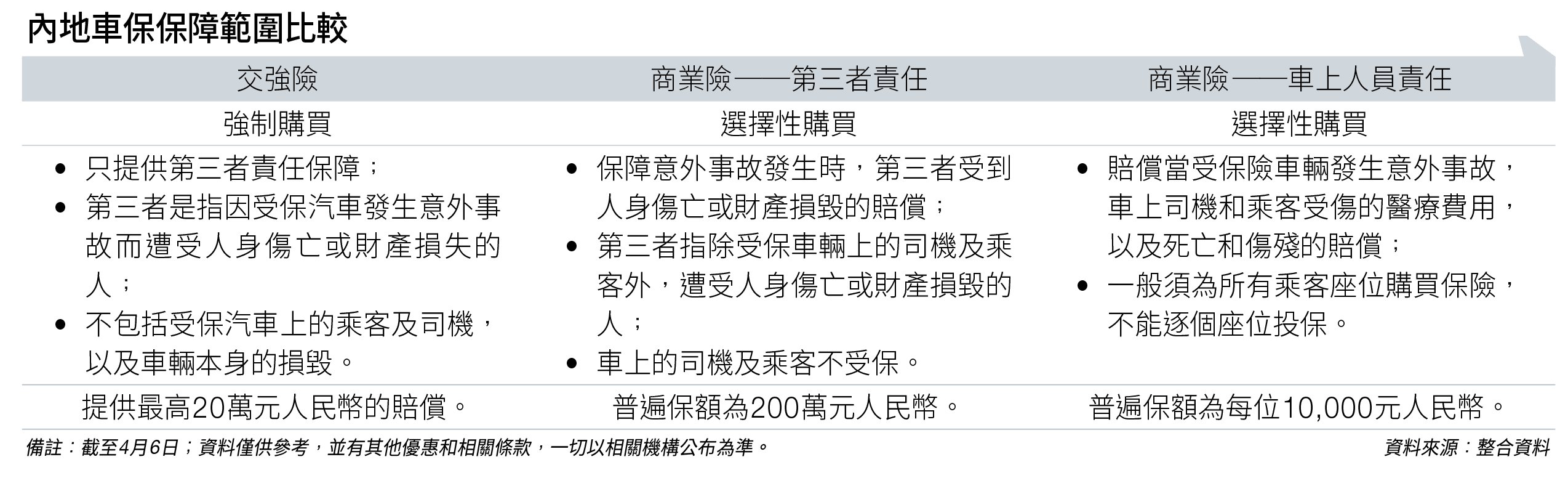

在保障範圍方面,「交強險」只是保障第三者人身傷亡或財產損失,並不包司機與車上乘客傷亡的保障, 而且「交強險」就每次事故的賠償上限為20萬元人民幣。

現時香港法例規定,汽車保險的第三者責任保障額須達1億港元,相比起20萬元人民幣的保額可謂差距甚遠。

購買「交強險」雖然已經能符合內地法定車保的最低要求,但車主都要考慮一旦發生交通事故,20萬元人民幣未必足夠應付賠償責任。

更何況,「交強險」並不保障司機與車上乘客,因此車主可考慮一併購買非強制性的內地車輛商業保險,俗稱「商業險」。

「商業險」可以涵蓋「交強險」未能提供保障的範圍,包括第三者責任和受保車輛車上乘客及司機的相關賠償。「商業險」的保額可以介乎10萬至1,000萬元人民幣。

要注意,「商業險」會再劃分為「第三者責任」以及「車上人員責任」兩種計劃,前者保障意外事故發生時,第三者受到人身傷亡或財產損毀的賠償。

至於「車上人員責任」保險,則用來賠償當受保險車輛發生意外事故,車上司機和乘客受傷的醫療費用,以及死亡和傷殘的賠償。

若決定為車上乘客購買「車上人員責任」計劃,需要留意,保險公司一般會要求車主為所有乘客座位購買保險,不能逐個座位投保。

保費差異大 投保多比較

那麼想要購買內地汽車保險有何途徑?本港車主一般可循三個渠道購買。

分別是直接向內地保險公司投保,或者經香港保險公司提供的一站式服務,間接向內地保險公司購買,以及購買香港保險公司推出的「等效先認」汽車保險產品。

「等效先認」保險安排,讓香港車主可在現有香港汽車保單上添加等同內地「交強險」及「商業險」的保單,使受保範圍擴大至內地的法定汽車第三者責任保險,毋須再額外向內地保險公司投保。這安排令車主的車保由同一家香港保險公司在香港出單,簡化投保流程,在售後跟進都較為方便。

保費方面,和在香港購買汽車保險大致相同,有關產品的保費亦會根據車齡、車輛型號、無索償折扣,以及司機駕駛經驗和違例駕駛紀錄等因素釐定。

參考安聯香港「港車北上」保險,五座位或以下的機動車投保「交強險」年保費為1,064元,若額外購買保額200萬元人民幣的「商業保——第三者責任保險」,年保費為1,476元。

其「商業險——車上人員責任」,若選擇每座位保額50,000元人民幣,每位保費為240元,5座位的機動車投保每年保費合共為1,200元,最終報價以安聯為準。

本港消委會在2024年9月曾發表報告,比較「等效先認」車保,投保「交強險」即使保障範圍沒有差別,但年度保費可以相差近四成,車主在投保前最好先比較清楚。

遇意外須盡快備案

想自駕北上時玩得安心,須留神內地與香港於道路設計、交通規則、行駛方向及路牌標語等均有明顯分別。

駕駛人士一旦發生交通事故,車主除了需要致電廣東省地方交通事故處理熱線報案外,亦應儘快聯絡理賠機構備案,並向所屬保險公司查詢清楚回港後的索償跟進及程序細節。

香港居民如在內地遭遇意外事故,包括交通事故,應立刻向當地公安機關報告及尋求協助。

部分保險公司會為車主需要緊急道路救援時提供援助,車主可以撥打指定熱線號碼,來尋求救援方案,但車主將需要承擔相應費用。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。