阿里績後挫一成 大減價下應否all in?龔成:股價已到合理水平 可買!

阿里巴巴第二季度收入同比增長約3成,而純利逾53億人幣,同比跌8成,非公認會計準則淨利潤285億元,跌4成。

撰文:龔成|圖片:阿里巴巴年報、招股書

盈利大跌,其中一個原因是上年度同期,有較多投資收益(投資在上市公司,股價上升帶來會計上盈利),如果以較反映經營層面的數據分析(即是不考慮會計、一次性相關因素),盈利下跌約4成,這個數字,當然是不理想,其中一個原因是支出增加,反映行業競爭加大,同時,增長力減少。

另外有一點值得投資者留意,該集團指,調整2022年財政年度的總收入指引,預計2022財政年度的總收入同比增長為20%-23%(而過往預期是30%)。

以最新的業績,以及阿里收入的收入修正,相信中短期的經營環境,仍會較一般,投資者要明白短期股價波動,但長遠來說,阿里始終本身有優勢,慢慢能適應新經營環境,現時股價處合理區中下部,因此仍有長遠投資的價值。

企業簡介

阿里爸爸(阿里)的業務包括「核心商業」、「雲計算」、「數字媒體」、「娛樂及創新業務」。此外,亦透過持股螞蟻金服為阿里平台上的消費者和商家,提供支付和金融服務。

阿里建立了一個龐大的業務群,圍繞著阿里的平台,建立了一個涵蓋消費者、商家、品牌、零售商、第三方服務提供商、戰略合作夥伴及其他企業的數字的經濟體。

龐大的商業系統

阿里的業務絕對是環環緊扣,是一個龐大的業務群,這亦是阿里的最大優勢,已經建立了一個完善並龐大的商業系統,加上非常龐大的客戶群,已成為了最強的入行門欖。

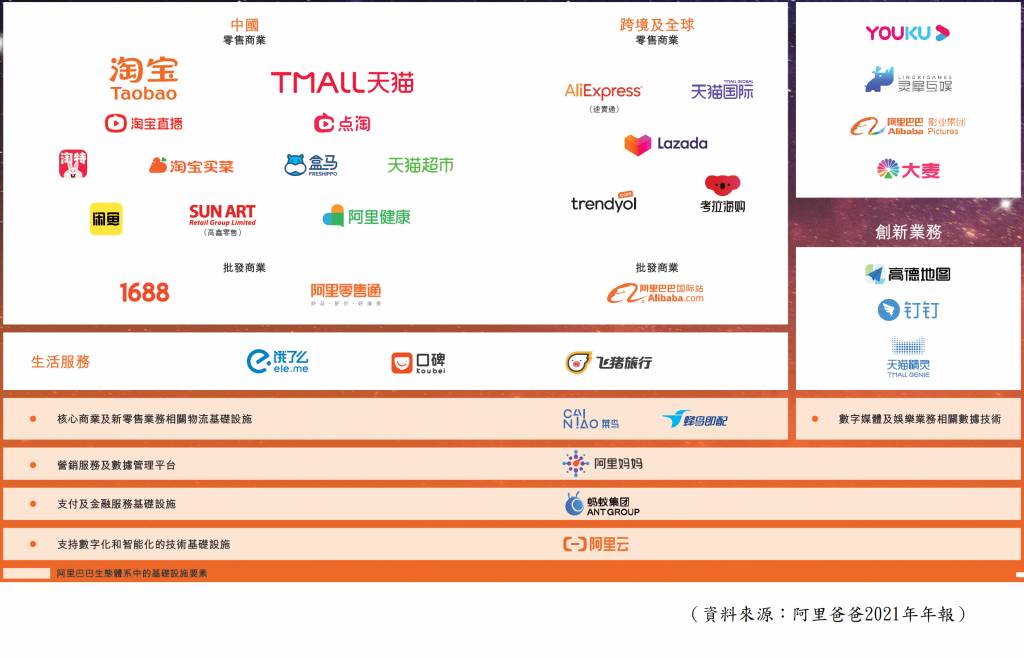

上圖可見,阿里擁有強大的業務版圖,當中可簡單分為4大業務類別:

1)核心商業

2)雲計算

3)數字媒體

4)娛樂及創新業務

除了這4大業務外,亦有金融及各種網上延伸業務,更投資了大量互聯網企業。

上述的4大業務,會重點分析「核心商業」及「雲計算」,核心商業是阿里最主要的收入來源,預期在往後多年,仍會為阿里貢獻相當的收入。

核心業務即是【圖1】左上方的業務,類別有:

-中國零售商業

-跨境及全球零售商業

-中國批發商業

-跨境及全球批發商業

-物流服務

阿里的核心業務,已在中國擁有絕對優勢,隨著市場不斷發展,以及不斷擴展更多延伸業務,以及擴展外國業務,增長力仍在。

當然,中國市場最高述增長年代已過,現時每年的交易總額(GMV)增長速度,已不及過往年代,但仍是有增長的,因此,阿里的增長由高增長,轉為中速增長時期。

另一個值得留意的業務部分,就是「雲計算」,即是【圖1】最底的部分的「阿里雲」,隨著整個阿里業務的不斷發展,阿里雲的應用只會有增無減,加上雲業務本身處高增長階段,將會成為阿里其中一個增長位。

強大業務優勢

阿里是全球最大的零售商業體,每年的交易總額(GMV)1萬億美元,運營的淘寶是中國最大的移動商業平台,並擁有龐大的用戶,雖然用戶最高速增長時期已過,但近年仍有一定的增長能力,阿里運營的天貓是全球最大的面向品牌與零售商的第三方線上及移動商業平台。

阿里最大的優勢,是建立了一個龐大的業務群,不止在一個業務成功,而是多個範疇都擁有龐大客戶,利用業務間的環環緊扣,創造了優勢。

阿里多年來不斷利用發展及收購模式,擴展業務版圖,令業務伸延到更多範疇。在上述的財務數據,大家會發現阿里部分年份的盈利,比經營利潤更大,因為盈利數字,包括了阿里所投資眾多企業帶來會計上的投資收益。

中國政府在2021年,加強監管行業發展,令大企業擁有的優勢略為減少,但優勢仍是存在的,大家可以簡單理解,過往這些大型科網企業,能運用支配市場的地位,去逼使客戶使用旗下平台的產品,而不能選競爭對手,但現時就要更開放市場。

表面上,客戶多了選擇,但在實際運作上,因為阿里這類超大型科網企業,擁有多個業務,同時每一個業務都做得成功,加上不少業務有關連,客戶就算可以選擇其他對手的平台,仍有不少最終會選擇阿里,這就是阿里擁有的優勢,因此,中國政府的行業改革,雖然對阿里有影響,但並沒有催毀當中的核心優勢。

發展跨境及全球零售商業

阿里亦加強發展全球零售商業系統,例如阿里運營的Lazada是東南亞的領先電商平台,AliExpress(速賣通)令全球消費者直接從全球各地的製造商和經銷商,直接購買到商品。

近年Lazada在東南亞高速增長,AliExpress亦在歐洲快速擴張,海外消費者目前已地過2億,可見阿里正加上全球化戰略,將成為增長的動力。

阿里正利用本身在中國電商的優勢,加上發展及投資海外企業去擴展,網絡、宣傳、平台、網購、物流、支付等,很多時都環環緊扣,本身擁有優勢者,業務就能不斷擴充。

阿里憑本身業務優勢,以及利用投資發展企業,產生更強的協同效應,令長遠在全球零售商業,進一步增強。另一個業務類別,阿里同樣利用類似優勢去發展,就是物流服務。

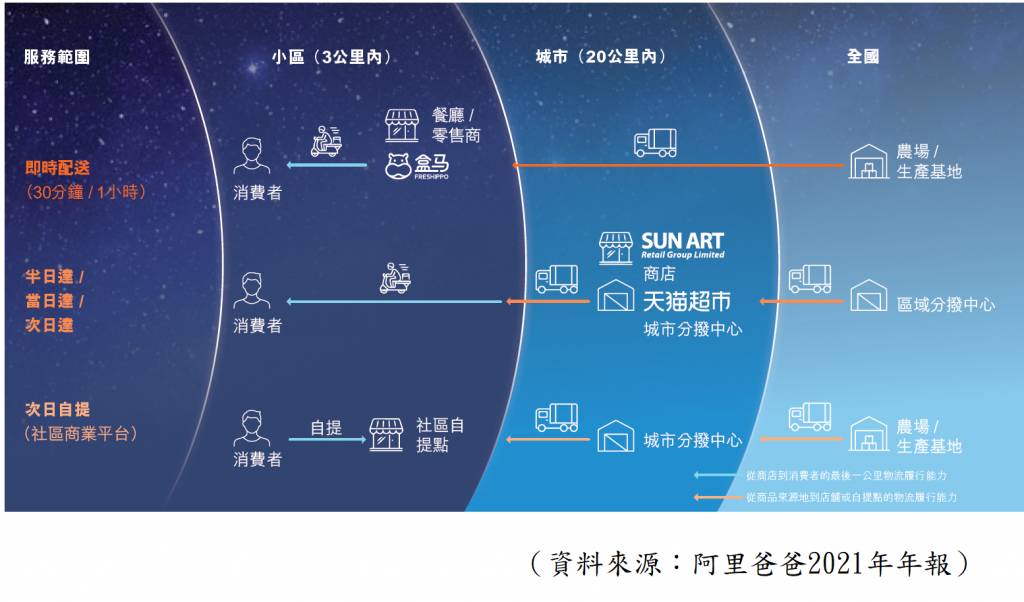

物流服務

阿里運營的菜鳥網絡,主要通過協同物流合作夥伴的規模和能力,建立了物流數據平台及全球倉配網絡。

阿里的物流系統,提供中國及國際一站式物流服務,以及供應鏈管理解決方案,當中的重點,是系統大數據分析力,令整個倉儲、物流、配送流程的數字化,從而提升物流價值鏈的效率,目標是中國24小時內運送,全球72小時運送。

當全球愈來愈一體化,這類超大型電商與物流企業,將會更為有利。由於這個物流系統已很完善,加上阿里本身在多個業務上的優勢,令當中的地位能長遠保持。

雲計算是潛力業務

「阿里雲」是阿里爸爸雲計算業務的核心,向整個阿里系統及相關業務,以及外部機構,提供一整套雲服務,包括彈性計算、數據庫、存儲、網絡虛擬化服務、大規模計算、安全、管理和應用服務、大數據分析、機器學習平台以及物聯網服務。

雲計算業務在全球的應用愈來愈廣泛,阿里在這方面擁有優勢,是長遠的增長動力。

阿里雲是世界第三大、亞太地區最大的IaaS及基礎設施公用事業服務提供商,阿里雲也是中國最大的公有雲服務(包括PaaS和IaaS服務)提供商。

基礎設施即服務(IaaS,即是Infrastructure as a service),是為雲端服務提供硬體,其中包括伺服器、網路和存儲。至於平台即服務(PaaS,即是 Platform as a service),除了提供IaaS可提供的所有硬體之外,還提供操作系統和資料庫,是近年市場增長快速的行業,當中有包含兩個概念,第一是平台,第二是與雲計算,雲計算就是將計算能力,轉移到雲上。

上圖顯示了整個雲計算產業鏈,美國在上游部分有一定的優勢,至於阿里則在中上游及中游部分佔一席位,現時全球的雲計算及相關產業鏈正不斷增長,前景正面。

阿里在雲計算的優勢

在這個雲計算的行業,模效效益是企業成功的基礎,當中正是運用了大數據,當數據愈多,計算就愈精準,延伸應用就更多。基於這個前提,最大的企業有最高的成本效益,令收費較平,加上計算結果最準,應用愈多,最終會吸引到更多客戶。

根據一些調查,阿里雲現時已經覆蓋了8成的中國科技類公司,同時,覆蓋了4成世界500強企業,可見阿里已取得了相當的市場。近年阿里這方面的業務仍處快速增長狀態,主要來自金融服務、互聯網、以及零售行業等增長推動。

中國的雲計算行業仍處於初期發展階段,以中國的雲業務總收入對國內生產總值計算,現時不足0.1%,顯著低於美國,就算美國現時仍處高增長狀態,相信中國在這方面,未來增長空間較大。

現時,雲計算佔阿里收入的貢獻不足一成,中國零售商業務仍是阿里的核心部分,但雲計算的收入貢獻佔比正不斷增長,長遠將成為阿里其中一個重要的業務部分。

阿里現時每年的資本開支有數百億,主要包括:雲計算業務、運營移動平台、營運網站相關的電腦、物流服務等,雲計算是其中一個重點發展業務。

長遠發展仍正面

阿里雖然已過了最高速增長階段,但仍有中速增長的能力,除了本身擁有優勢外,不斷投資發展業務,延伸業務的擴展,以及雲計算的機遇,都令阿里長遠仍有發展空間。

阿里的管理層表示,長遠會繼續技術創新,並加強發展雲計算業務,管理層認為雲計算已經成為一項便捷易用且可規模化的服務,業務規模及賺錢能力將進一步提升。

數字化時代是阿里現時最大的機遇,現時大部分中國企業仍是以線下和非數字化運營為主,這會造成經營效率較低,例如,缺乏消費者數據的傳統零售商,無法在產品開發、營銷、推廣、庫存等環節中,得到基於消費者需求的實時規劃。

結果就是被其他以數字化營運的零售商佔據市場,因為這類企業較了解即時的市場需要,以及成本控制方面做得較出色。

因此,運用數字化營運的企業,將會有較大的優勢,大環境就會逼使更多企業進行數字化,阿里就會從中受惠。

監管風險

阿里爸爸,以及一些大型科網企業,面對的其中一個風險,就是監管。

2020年下半年開始,中國政府對科網業加強監管,令阿里旗下的螞蟻集團上市失敗,其後不斷加大對行業規管的力度,影響了企業的估值及賺錢能力。

不少投資者認為監管因素很難分析,無法推斷到政府之後的政策,投資者看似很被動,風險很高。

但事實上,中國政府並不是胡亂監管,往往有一些大方向,以及背後有目的。以阻止螞蟻集團上市來說,螞蟻是一間十分龐大的金融類機構,但就不需要面對一般金融機構的監管,這樣就會造成潛在的金融系統性風險,這是中國政府甚為緊張的範疇,結果是加速監管。

因為過往互聯網金融行業以高速發展,令監管跟不上發展步伐,因此要調整監管政策。其實,中國政府面對一些新興行業,初期一般會給予較寬鬆的監管,令相關企業有一個較易發展的市場環境。

到行業發展到一定的程度,政府就會收緊行業政策,主要原因有三個。第一,令行業回到較正常的監管環境,第二,監管要追上行業最新的發展,第三,企業與行業已有足夠的成熟程度,就算監管令賺錢能力減少,也不會令行業面對太大打擊。

對螞蟻集團的監管,正是中國政府針對互聯網金融行業過往高速發展,以及令監管追上最新環境,投資者要明白,金融系統是中國政府很緊張的一環,因此,這方面面對的監管風險會較高。由於對螞蟻集團的賺錢能力有實質影響,因此對估值有影響,而持有相關股票的阿里,估值同樣有影響。

這裡順道講述中國政府現時的監管政策,一些較新興的行業,初期會有一個較鬆的臨管環境,但漸漸就會收緊,這都是投資者要注意的。除此之外,一些對民生有較大影響的行業,中國政府在平衡對民生的影響,以及對企業的影響,有可能會因為民生而犧牲企業的利益,這點投資者都要明白,因此要小心分析,行業對民生是否有一定的影響。另外,如果企業的業務對國家安全有影響,例如掌握市民行為模式的大數據,或一些中國的敏感資料等,中國政府都會甚為緊張。

中國政府由2020年開始收緊對科網行業的監管,其中一個方向是減少巨企壟斷的情況,要求企業更開放市場,例如不能以支配市場的地位,去強逼消費者只選用旗下某些延伸業務,對阿里有影響,但並不是核心性,因為阿里最核心的優勢仍然存在。表面上客戶更多選擇權,但實質上,只要阿里的平台與產品有質素,客戶最終都會選擇阿里的,因此,整個市場並無核心性的改變,只是規則有少少不同。

阿里過往面對較鬆的監管環境,能產生較強的賺錢能力,到監管收緊,初期一定要時間調整,但慢慢就會適應新的規則,投資者在分析時,最重要是掌握,企業的核心優勢是否有改變,就目前的情況分析,阿里的賺錢能力只是略為影響,並未對核心質素造成不利,因此,長遠的優勢仍在,投資價值仍在。

投資策略

整體來說,阿里仍有很高的質素,在多個業務範疇都有相當的優勢,加上業務仍有增長力,以及不斷發展延伸業務,前景正面。

雖然近年加強了行業的監管,令賺錢能力略減,但並無影響企業最核心的優勢,因此,阿里長遠仍是有質素,值得長線投資的企業。

以現時的優勢、規模、發展能力分析,現價處合理區中下部,但投資者要留意,這水平會因為行業變化及監管而有調整,而投資收益的波動同樣會對盈利數字有影響,投資者分析時要注意這點。

投資者如想投資一些穩陣而又有增長力的股票,這股是適合的。

這股投資後宜長線持有,耐心等企業成長,這是最好的策略。由於股價波動,建議分注投資,或以月供的模式進行,企業長遠仍有中速增長能力,值得長線持有等更大收成。

(本人為證券業持牌人士,未持有上述股票)

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。